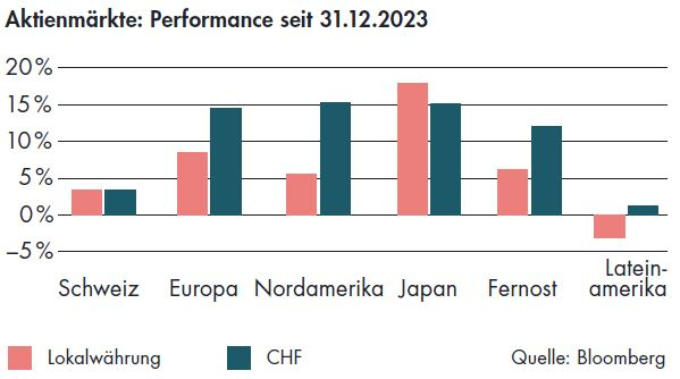

Wachstumsabschwächung materialisiert sich

2024 dürfte im historischen Vergleich ein wachstumsarmes Jahr werden. Geopolitische Spannungen, die hohen Inflationszahlen und die restriktive Geldpolitik hinterlassen ihre Spuren: Europas Wirtschaft stagniert seit mehreren Quartalen und dürfte auch in den nächsten Monaten nicht über die ausgeprägte Wachstumsschwäche hinwegkommen. In China rechnen wir weiterhin damit, dass das Wachstumsziel der Regierung von 5 % nicht realistisch ist, und auch in den USA zeigen sich erste Schwächesignale: Die auf ein Jahr hochgerechnete Wachstumsrate fiel zuletzt von 3,4 % auf 1,6 % und verfehlte die Erwartungen deutlich. Damit wird die Herausforderung einer angemessenen Geldpolitik noch grösser.

Amerika im Landeanflug

Die Zahlen zum ersten Quartal zeigen, dass auch die USA sich den negativen Auswirkungen von hohen Zinsen und einer hartnäckigen Teuerung nicht entziehen können. Wie erwartet materialisiert sich eine Wachstumsabschwächung trotz anhaltend guter Konsumentenstimmung und Vollbeschäftigung. Dabei spielt allen voran die Inflation eine zentrale Rolle. Einerseits lasten die Preissteigerungen auf dem Haushaltsbudget, andererseits zwingt sie die Notenbank zu einer anhaltend restriktiven Politik. Die amerikanische Konjunktur begibt sich also auf den lange erwarteten konjunkturellen Landeanflug. Dabei bleibt ein sogenanntes «Soft Landing» weiterhin unser Basisszenario und eine Rezession erachten wir weiterhin als nicht wahrscheinlich.

Europa: Licht am Ende des Tunnels?

Die Europäische Zentralbank dürfte im Juni ein erstes Mal die Leitzinsen senken und damit der schwachen Konjunktur und der Zurückhaltung der Konsumentinnen und Konsumenten Rechnung tragen. Dabei spielt die angespannte Situation in Bezug auf die geopolitischen Krisenherde im Nahen Osten und in der Ukraine eine relevante Rolle, allen voran für Deutschland, wo die Konsumentenstimmung noch immer stark in Mitleidenschaft gezogen wurde. Trotz geldpolitischer Lockerung dürfte die Eurozone auch in diesem Jahr ein Wachstum von unter 1 % erzielen. Davon tangiert ist auch die Schweizer Wirtschaft. Wir werden uns den negativen Tendenzen des grossen Nachbarn nicht vollständig entziehen können und 2024 ein Wachstum von nur knapp über 1 % erzielen. Im Gegensatz zur Eurozone ist in der Schweiz das Inflationsthema jedoch bereits «gegessen», was die Schweizerische Nationalbank mit ihrem Zinsschritt im März deutlich untermauerte.

Chinas sportliche Wachstumsambition

Die anhaltenden Schwierigkeiten am chinesischen Immobilienmarkt sowie geopolitische Gefahrenherde wirken sich wachstumshemmend aus. Nachdem China in der Vergangenheit ein globaler Wachstumsmotor war mit Wachstumszahlen von über 7 %, erachten wir 2024 sogar das Wachstumsziel von 5 % als ambitiös. Dies wird ebenso die gesamte Region Fernost in Mitleidenschaft ziehen. Auch Japan findet nicht aus seiner strukturellen Wachstumsschwäche, steht mit einem Wachstum von über 2 % im internationalen Vergleich jedoch im laufenden Jahr sehr gut da.