Die Aktienmärkte starten freundlich in den Sommer

Der Juni brachte neben neuen Schlagzeilen und geopolitischen Sorgen auch weitere Avancen an den globalen Aktienmärkten. Die Eskalation im Konflikt zwischen Israel und Iran liess den noch immer andauernden Handelskonflikt etwas in den Hintergrund treten, vermochte aber die Investorengemeinde nicht nachhaltig aus der Ruhe zu bringen. Zwar war ein kurzer Volatilitätsanstieg zu beobachten, dieser hielt aber nur wenige Tage an. Als dann nach einer kurzen US-Intervention gegen Monatsende ein Waffenstillstand verabschiedet wurde, kehrten die Märkte wieder in ruhiges Fahrwasser zurück. Diese Episode steht unserer Ansicht nach beispielhaft dafür, dass die Marktteilnehmer in den letzten Monaten ihre Resilienz bezüglich kurzfristiger Unsicherheiten ausgebaut haben.

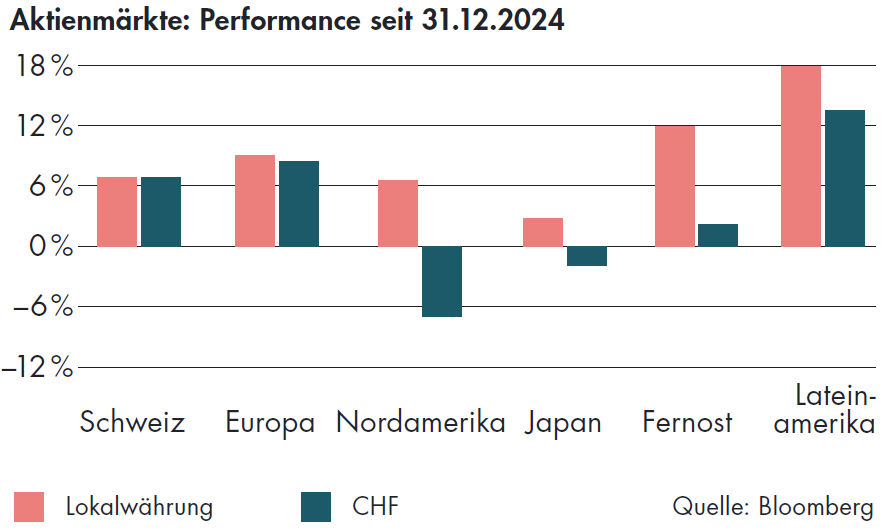

Alles in allem verzeichnete der globale Aktienmarkt im Juni ein solides Plus von mehr als 4 %, womit seit Jahresbeginn eine Avance von beinahe 10 % zu Buche steht. Besonders stark waren dabei Technologieaktien, die zum Jahresbeginn aufgrund von Sorgen um die sich abschwächende Konjunktur unter Druck geraten waren. So verzeichnete der Nasdaq 100 im Monatsverlauf ein neues Allzeithoch und legte im Juni mehr als 6 % zu. Die deutliche Abschwächung des US-Dollars dreht allerdings das Vorzeichen aus Sicht eines Schweizer Anlegers. Währungsbereinigt liegt der MSCI World bei –4 %. Der defensive Schweizer Aktienmarkt konnte in diesem von Risikofreude geprägten Umfeld im Juni nicht mithalten und verzeichnete einen Rückgang um beinahe 2 %. Seit Jahresbeginn konnte mit Schweizer Aktien aber trotzdem ein solides Plus von über 6 % erzielt werden. Wir halten weiterhin ein Übergewicht im heimischen Aktienmarkt, da wir die Kombination aus defensiven Werten und innovativen Nischenanbietern als sehr attraktiv einstufen.

Der Handelskonflikt hinterliess auch sichtbare Spuren bei den Stimmungsindikatoren. Insbesondere die Umfragewerte bei Privatinvestoren (American Association of Individual Investors) zeichneten zwischenzeitlich ein ausgesprochen negatives Bild. Dieser Einbruch erwies sich ein weiteres Mal als guter Kontraindikator. Seit dem Stimmungstief vermochte der Aktienmarkt wieder deutlich zuzulegen. Mit steigenden Kursen haben sich nun auch die Umfragewerte wieder verbessert. Per 21. Mai 2025 gaben 37,7 % der Befragten an, positiv für Aktien gestimmt zu sein, während der Anteil der Bären auf 36,7 % gefallen ist (von 61,9 % am 2. April 2025). Weitere Indikatoren aus diesem Bereich wie der Volatilitätsindex (VIX) oder die Kreditaufschläge für Anleihen mit tieferer Bonität (High Yield Spreads) haben sich nach starken Ausschlägen ebenfalls deutlich zurückgebildet.

Anlegerstimmung konstruktiv, aber nicht ausgelassen

Nachdem der «Liberation Day» kurzfristig eine deutliche Verunsicherung zur Folge hatte, verzeichnet das Bullenlager in der wöchentlich durchgeführten Investorenumfrage der American Association of Individual Investors (AAII) deutlichen Zulauf. Inzwischen haben die Bären mit rund 40 % nur noch knapp die Nase vorn; 35 % der Befragten äusserten sich per 25. Juni positiv, womit noch rund 25 % dem neutralen Lager zuzurechnen sind. Diese Stimmungsaufhellung führen wir insbesondere auf die wieder steigenden Aktienkurse in Kombination mit einer überdurchschnittlich guten Berichtssaison zum ersten Quartal zurück. Sorglosigkeit, die eine erhöhte Korrekturanfälligkeit signalisieren könnte, beobachten wir zurzeit nicht, weshalb wir das Stimmungsbild aktuell neutral beurteilen.

Gewinnentwicklung als entscheidender Faktor

Um die bisherigen Kursgewinne aufrechtzuerhalten und weiteres Potenzial zu erschliessen, bedarf es unserer Ansicht nach weiterer Unterstützung seitens Gewinnentwicklung. Diese erhielten die Märkte im starken ersten Quartal, und auch für das zweite werden erfolgreiche Geschäftsabschlüsse erwartet. Danach wird die Lage aber unsicherer, da sich in den Folgequartalen erste negative Effekte des Handelskonflikts materialisieren könnten. Wir halten die Gewinnschätzungen für das laufende Jahr basierend auf unserem makroökonomischen Basisszenario, halten wir für ambitioniert, rechnen aber trotzdem mit solidem Gewinnwachstum. Nichtsdestotrotz rechnen wir für die zweite Jahreshälfte mit einem erneuten Anstieg der Volatilität. Sollten Revisionen der Gewinnschätzungen zu temporären Rücksetzern führen, dürften sich daraus wieder Opportunitäten ergeben.

Ausbalancierte Positionierung weiter angebracht

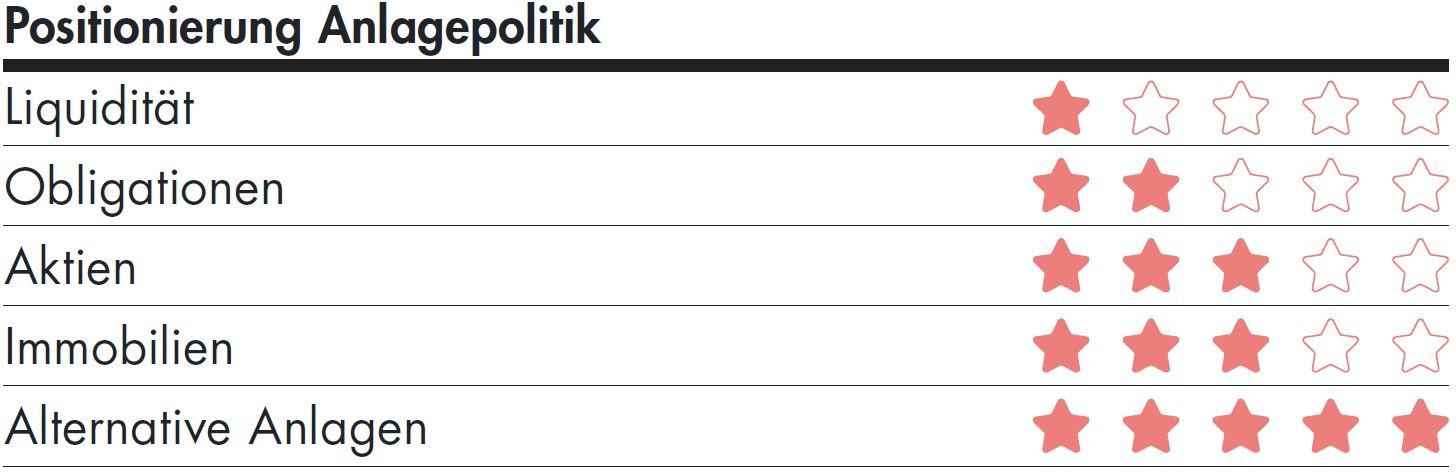

Wenngleich das Thema jüngst etwas in den Hintergrund gerückt ist, gehen wir davon aus, dass die Zollsituation das Weltwirtschaftswachstum bremsen wird, uns aber keine globale Rezession bevorsteht. Entsprechend dürften auch die Unternehmen ihre Gewinne weiter steigern und den Aktienkursen damit Rückhalt geben. Da wir aber davon ausgehen, dass die Volatilität im zweiten Halbjahr wieder zunehmen könnte und die Bewertungen wieder ein erhöhtes Niveau erreicht haben, halten wir eine neutrale Aktienquote für angebracht. Regional geben wir in diesem Umfeld weiterhin Schweizer Aktien als klassischem sicherem Hafen den Vorzug und sehen auch in Japan attraktives Potenzial. Zudem haben wir kürzlich durch den Aufbau in Lateinamerika unsere Quote in Schwellenländeraktien ausgebaut und zuvor bereits bei europäischen Aktien zugekauft.