Das Sparkonto gilt oft als sichere Möglichkeit, Vermögen zu bewahren und vor Verlusten zu schützen. Auf den ersten Blick stimmt das auch: Der ursprüngliche Betrag bleibt in der Regel erhalten. Was dabei jedoch häufig vergessen geht, ist der schleichende Verlust an Kaufkraft. Denn neben Steuern ist es vor allem die Inflation, die über die Zeit am Vermögen beziehungsweise am realen Wert des Geldes nagt. Kurz gesagt: Wenn Preise steigen, kann man sich für den gleichen Betrag später weniger leisten. In der Schweiz liegt die Inflation aufgrund der starken Währung zwar deutlich tiefer als im internationalen Vergleich, ist aber dennoch positiv. Wer sein Vermögen langfristig und breit gestreut anlegt, kann diesem Wertverlust entgegenwirken. So bleibt die Kaufkraft erhalten und im besten Fall entsteht zusätzlich eine Rendite.

Wichtig ist dabei, dass die Anlagestrategie sorgfältig aufgebaut ist und zur persönlichen Lebenssituation sowie zur individuellen Risikoneigung passt. Wer langfristig investiert, kann in der Regel auch aktiennähere Strategien in Betracht ziehen. Ein längerer Anlagehorizont hilft zudem, kurzfristige Marktschwankungen besser einzuordnen und ruhig zu bleiben. Welche Strategie letztlich die passende ist, hängt jedoch stark von der individuellen Ausgangslage ab. Wir begleiten Sie gerne bei der Auswahl und bieten eine breite Palette professionell verwalteter Anlagestrategien mit unterschiedlichen Risiko-Rendite-Profilen. Je nach Wunsch kann der Anlagefokus global ausgerichtet oder gezielt auf die Schweiz beschränkt werden.

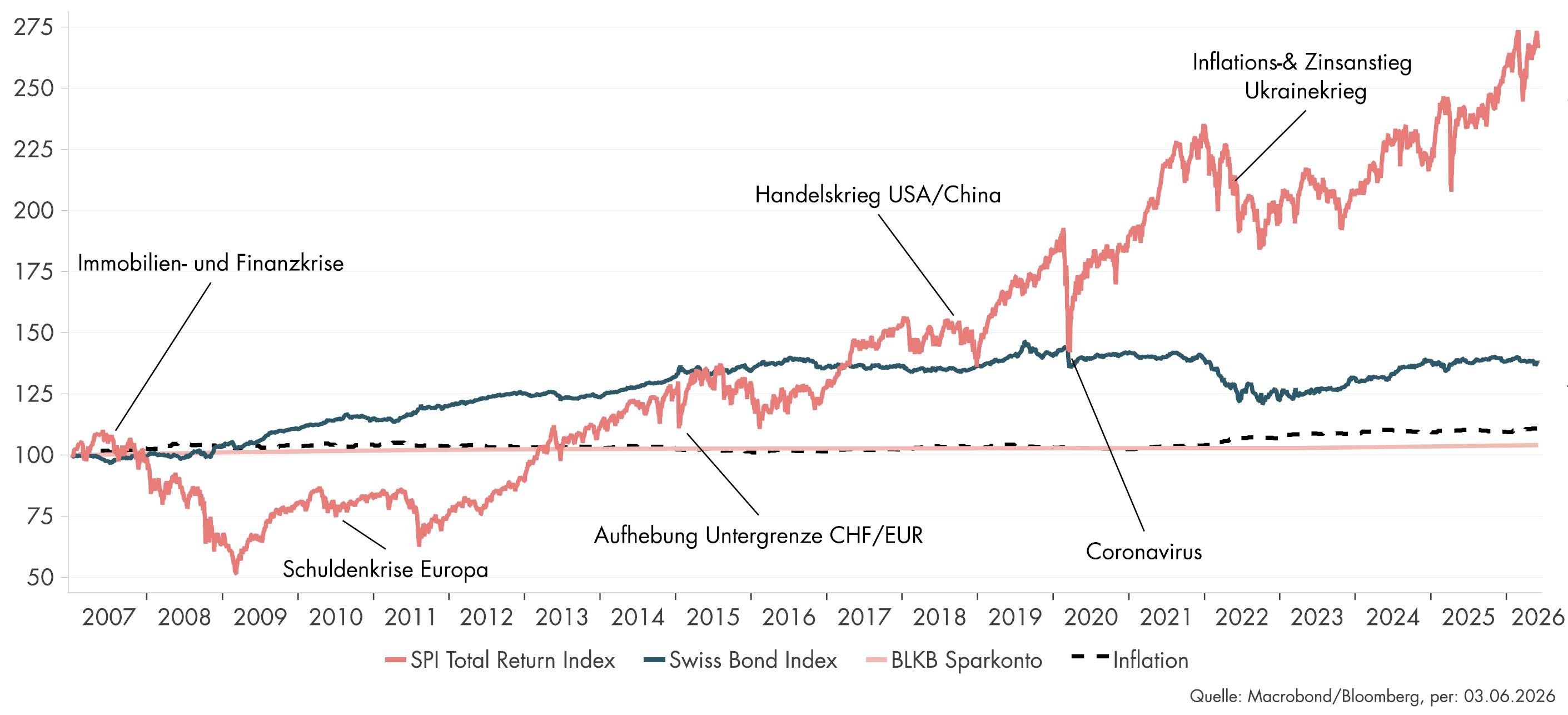

Aktien, Obligationen und Sparkonto im Vergleich

In der Grafik werden Aktien als «SPI Total Return Index» bezeichnet und Obligationen als «Swiss Bond Index».

Aktienmarktanlagen unterliegen Schwankungen und können kurzfristig zu Verlusten führen. Mit einer passenden Anlagestrategie, professioneller Umsetzung und einem ausreichend langen Anlagehorizont überwiegen die Chancen gegenüber den Risiken jedoch deutlich, auch wenn wirtschaftliche und politische Unsicherheiten immer wieder auftreten. Langfristig können Anlagen in Aktien deutlich mehr Ertrag bringen als Obligationen oder Sparkonten. So kann das Vermögen nicht nur erhalten bleiben, sondern im besten Fall auch wachsen. Wichtig zu verstehen ist, dass man sich keineswegs für Aktien oder Obligationen entscheiden muss. Oft ist auch eine Kombination sinnvoll. Wenn Sie Ihr Vermögen langfristig aufbauen möchten, spielen Aktien eine wichtige Rolle. Wenn Ihnen mehr Stabilität wichtig ist, kann ein grösserer Anteil an Obligationen helfen, Schwankungen zu reduzieren.

Sobald Sie Ihre passende Anlagestrategie gefunden haben, lohnt es sich, dranzubleiben. Regelmässige Einzahlungen – auch in kleinen Beträgen – helfen, Ihr Vermögen Schritt für Schritt aufzubauen und Marktschwankungen über die Zeit besser auszugleichen. So wird der perfekte Einstiegszeitpunkt weniger wichtig. Entscheidend ist also, den Blick langfristig auszurichten und auch in turbulenteren Marktphasen Ruhe zu bewahren.

Selbstverständlich begleiten wir Sie gerne auf dem gesamten Weg: von der Entwicklung Ihres persönlichen Anlagekonzepts über die Umsetzung und laufende Überwachung bis hin zur regelmässigen Überprüfung Ihrer Strategie. Und genau deshalb lohnt sich Investieren: langfristig dranbleiben und das Vermögen Schritt für Schritt wachsen lassen.

Ihr Einstieg ins Investieren kompakt zusammengefasst

Jetzt kostenlosen Ratgeber bestellen

{kind=link}