Weniger Sicht

Trotz Frühling und wieder deutlich mehr Sonnenstunden pro Tag, wähnt man sich mit Blick auf die Geopolitik und auf die davon beeinflussten Finanzmärkte eher inmitten einer zähen Nebelsuppe. Die Sicht auf die mittel- und langfristig wichtigen Faktoren wie Wirtschaftswachstum und Inflation ist getrübt durch den Fokus auf die eine Region in der Welt: den mittleren Osten.

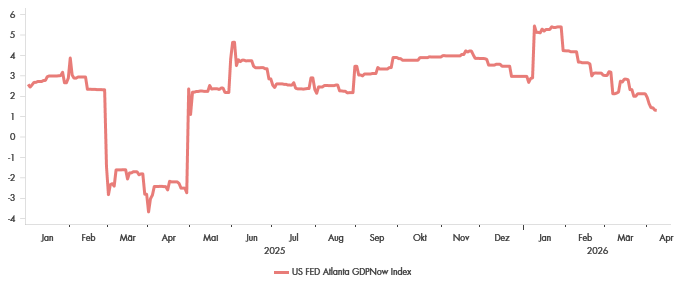

Die Entwicklungen im Iran-Krieg überlagern dabei, welche Entwicklungen darüber hinaus von Bedeutung sind. Nun kann angeführt werden, dass die Aufmerksamkeit zurecht ganz auf die Folgen dieses Konflikts liegt, denn wenn die Weltwirtschaft nicht ausreichend mit Energie versorgt werden kann, hat das negative Auswirkungen auf das Wachstum und treibt die Inflationsraten nach oben. Aus diesem Grund wurde in den letzten Wochen sehr gerne das Stagflations-Szenario als wahrscheinlich herangezogen.

Die Konsensschätzungen der Ökonomen zeigen zwar diese Tendenz – Wachstum runter, Inflation rauf – jedoch in einem sehr übersichtlichen Ausmass. In keiner Weise wird mit nachhaltigen und deutlichen Einbussen in der Wirtschaft oder gar von einer Rezession ausgegangen. Auch scheint das Potential für eine stark steigende Inflation begrenzt, da ausser den Energiepreisen weitere Arbeitsfaktoren keine Knappheit anzeigen.

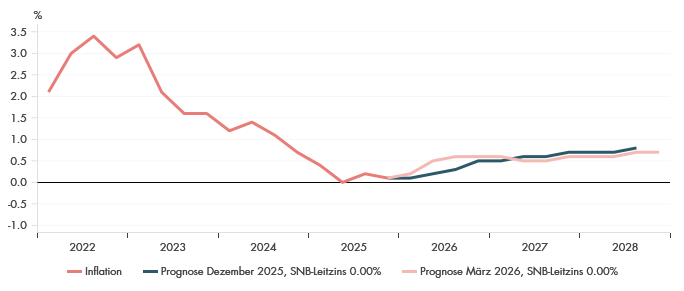

So nahm die SNB in ihrer aktuellen Lagebeurteilung die Inflationserwartung nur kurzfristig auf 0.5% nach oben und sieht das Wachstum in der Schweiz weiter bei etwa 1% für 2026. Die Rolle der Zentralbanken in dieser anspruchsvollen geopolitischen Lage ist dabei besonders zu beachten. Der Grossteil der einflussreichsten Zentralbanken der Welt gaben Ihren Blick auf die Folgen des Irankriegs frei. Sie agieren in diesem Umfeld sehr besonnen und vertrauenswürdig, ohne die Risiken zu negieren.

Wenn die Sicht schlechter wird, verfallen sie nicht in Hektik, sondern verlassen sich auf die strategische Ausrichtung der Geldpolitik und geben Orientierung. Wenn sich dann der Nebel wieder verzieht, kann 2026 durchaus ein sonniges Jahr werden.

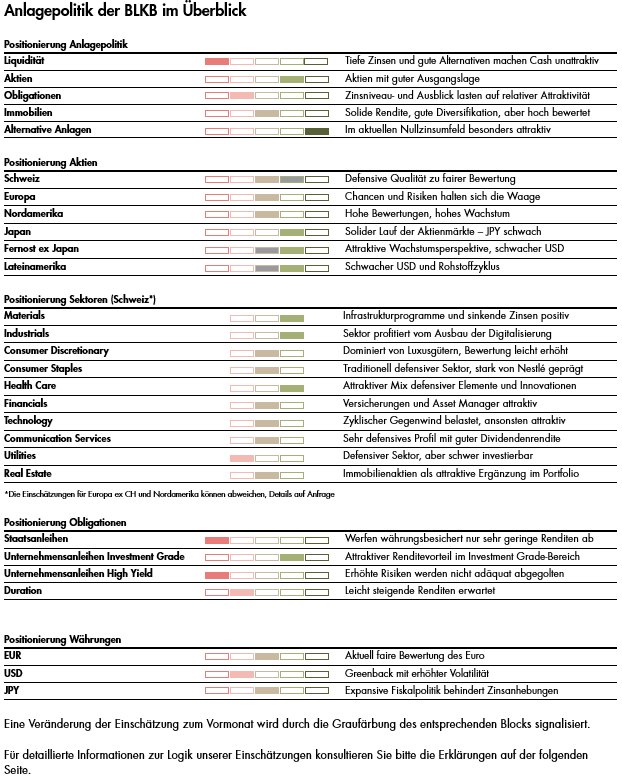

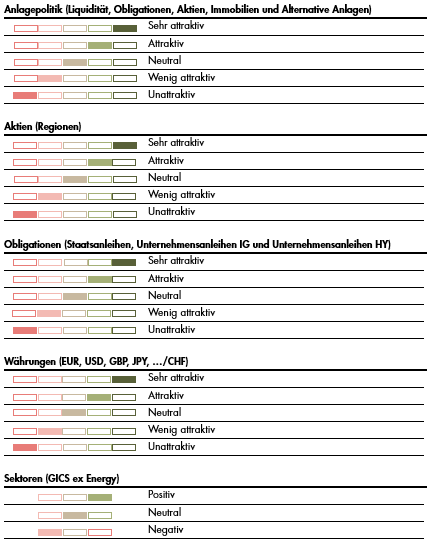

Anlagepolitik der BLKB im Überblick

Für detaillierte Informationen zur Logik unserer Einschätzungen konsultieren Sie bitte die Erklärungen am Ende dieser Seite.

Erklärungen zur Logik der Einschätzungen

Die Einschätzungen zu den Assetklassen und Sektoren sind wie folgt zu lesen:

Aufgrund der BLKB-Ausschlusskriterien befindet sich der Energiesektor nicht in der Allokation.

Die Beurteilung des Sustainable Asset Management der BLKB basiert jeweils auf der Einschätzung der relativen Attraktivität der jeweiligen Assetklasse, Sub-Assetklasse oder Sektors und wird typischerweise im Rahmen eines monatlichen Zyklus überprüft. Die Überprüfung kann aber auch in höherer Frequenz durchgeführt werden, sollte dies opportun erscheinen.

Disclaimer

Dieses Dokument enthält Werbung.

Dieses Dokument dient nur zu Werbe- und Informationszwecken, ist ausschliesslich für die Verbreitung in der Schweiz bestimmt und richtet sich explizit nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen aufgrund der geltenden Gesetzgebung verbieten. Dieses Dokument und die darin enthaltenen Informationen dürfen nicht an Personen, die möglicherweise US-Personen nach der Definition der Regulation S des US Securities Act von 1933 sind, verteilt und/oder weiterverteilt werden. Gemäss Definition umfasst der Begriff "US Person" jede natürliche US-Person oder jede nach amerikanischem Recht gegründete juristische Person, Unternehmung, Firma, Kollektivgesellschaft oder sonstige Gesellschaft. Eine Vervielfältigung oder Reproduktion dieses Dokuments, auch auszugsweise, ist ohne vorgängige schriftliche Einwilligung der Basellandschaftlichen Kantonalbank (BLKB) nicht gestattet.

Die Ausführungen und Angaben in diesem Dokument wurden von der BLKB - teilweise aus externen Quellen, welche die BLKB nach bestem Wissen als zuverlässig beurteilt - mit grösster Sorgfalt und nach bestem Wissen und Gewissen zusammengestellt. Die BLKB bietet keinerlei Gewähr für deren Inhalt, Vollständigkeit und Richtigkeit. Sie lehnt jede Haftung für Schäden oder Verluste ab, die sich aus der Verwendung dieser Informationen ergeben.

Dieses Dokument sowie die darin enthaltenen Informationen stellen weder eine Beratung noch ein Angebot noch eine Aufforderung noch eine Empfehlung noch eine Einladung zur Zeichnung, zum Erwerb oder zum Verkauf irgendwelcher Finanzinstrumente oder zur Vornahme sonstiger Transaktionen dar. Sie bilden auch keine Grundlage für einen entsprechende Vertrag oder eine entsprechende Verpflichtung jedwelcher Art. Dementsprechend entbinden sie den Empfänger nicht von seiner eigenen Beurteilung. Dem Empfänger wird empfohlen, bei Bedarf unter Beizug eines Beraters die Informationen in Bezug auf ihre Vereinbarkeit mit seinen persönlichen eigenen Verhältnissen, insbesondere auf rechtliche, steuerliche, regulatorische und andere Konsequenzen zu prüfen.

Sämtliche Informationen und geäusserten Einschätzungen sind rein indikativ, nur im Zeitpunkt der Erstellung dieses Dokuments aktuell, können sich jederzeit ändern und sind als Entscheidungsgrundlage ungeeignet. Die in diesem Dokument enthaltenen zukunftsbezogenen Aussagen basieren auf den Annahmen und Erwartungen, welche die BLKB zum heutigen Zeitpunkt für realistisch hält, die sich aber als falsch herausstellen können. Entsprechend besteht das Risiko, dass Aussichten, Vorhersagen, Prognosen, Projektionen und andere in zukunftsbezogenen Aussagen beschriebene oder implizierte Ergebnisse nicht erreicht werden. Zudem stellt eine positive Rendite einer Anlage in der Vergangenheit keine Garantie für eine positive Rendite in der Zukunft dar. Die BLKB schliesst die Haftung für diese Fälle vollumfänglich aus.

Dieses Dokument ist kein Prospekt im Sinne von Artikel 35 ff. des Finanzdienstleistungsgesetzes (FIDLEG) und wurde auch nicht von einer Schweizer Prüfstelle gemäss Artikel 51 FIDLEG geprüft und/oder genehmigt. Der Prospekt und das Basisinformationsblatt (BIB resp. KID) für Finanzinstrumente können kostenlos bei den zuständigen Vertriebsstellen, bei der Depotbank, der Fondleitung oder online unter der Webseite der Swiss Fund Data AG www.swissfunddata.ch oder der SIX Exchange Regulation AG www.ser-ag.com bezogen werden.

In Ausnahmefällen, insbesondere wenn keine interessenwahrenden nachhaltigen Anlageinstrumente zur Verfügung stehen, kann die BLKB zwecks Einhaltung ihrer Anlagepolitik und Sicherstellung der Diversifikation auf passive Anlageprodukte zurückgreifen.

Falls in diesem Dokument Daten der SIX Swiss Exchange verwendet wurden, gilt der Disclaimer der SIX Index AG: SIX Index AG ist die Quelle der in der vorliegenden Berichterstattung aufgeführten Indizes und der darin enthaltenen Daten. SIX Index AG ist in keinerlei Form an der Erstellung der in dieser Berichterstattung enthaltenen Informationen beteiligt. SIX Index AG übernimmt keinerlei Gewährleistung und schliesst jegliche Haftung (sowohl aus fahrlässigem sowie aus anderem Verhalten) in Bezug auf die in dieser Berichterstattung enthaltenen Informationen – wie unter anderem für Genauigkeit, Angemessenheit, Richtigkeit, Vollständigkeit, Rechtzeitigkeit und Eignung für beliebige Zwecke – sowie hinsichtlich Fehlern, Auslassungen oder Unterbrechungen der von der SIX Index AG zur Verfügung gestellten Indizes oder deren Daten aus. Jegliche Verbreitung oder Weitergabe der von SIX Index AG stammenden Informationen ist untersagt.

Falls in diesem Dokument Daten der MSCI Inc. verwendet wurden, gilt der Disclaimer der MSCI Inc.: Certain information contained herein (the “Information”) is sourced from/copyright of MSCI Inc., MSCI ESG Research LLC, or their affiliates (“MSCI”), or information providers (together the “MSCI Parties”) and may have been used to calculate scores, signals, or other indicators. The Information is for internal use only and may not be reproduced or disseminated in whole or part without prior written permission. The Information may not be used for, nor does it constitute, an offer to buy or sell, or a promotion or recommendation of, any security, financial instrument or product, trading strategy, or index, nor should it be taken as an indication or guarantee of any future performance. Some funds may be based on or linked to MSCI indexes, and MSCI may be compensated based on the fund’s assets under management or other measures. MSCI has established an information barrier between index research and certain Information. None of the Information in and of itself can be used to determine which securities to buy or sell or when to buy or sell them. The Information is provided “as is” and the user assumes the entire risk of any use it may make or permit to be made of the Information. No MSCI Party warrants or guarantees the originality, accuracy and/or completeness of the Information and each expressly disclaims all express or implied warranties. No MSCI Party shall have any liability for any errors or omissions in connection with any Information herein, or any liability for any direct, indirect, special, punitive, consequential or any other damages (including lost profits) even if notified of the possibility of such damages.

Diese Publikation enthält Werbung. Sie dient nur zu Informationszwecken, ist ausschliesslich für die Verbreitung in der Schweiz bestimmt, stellt weder eine Beratung noch ein Angebot dar und entbindet den Empfänger nicht von seiner eigenen Beurteilung. Die Haftung ist ausgeschlossen.