Private und berufliche VorsorgePrivate und berufliche Vorsorge

Vorsorgen heisst, Verantwortung für sich, die Familie und die Zukunft zu übernehmen. Und je früher man mit der Altersvorsorge beginnt, umso besser. Wir, als Vorsorgebank, empfehlen, als junger Mensch damit zu beginnen.

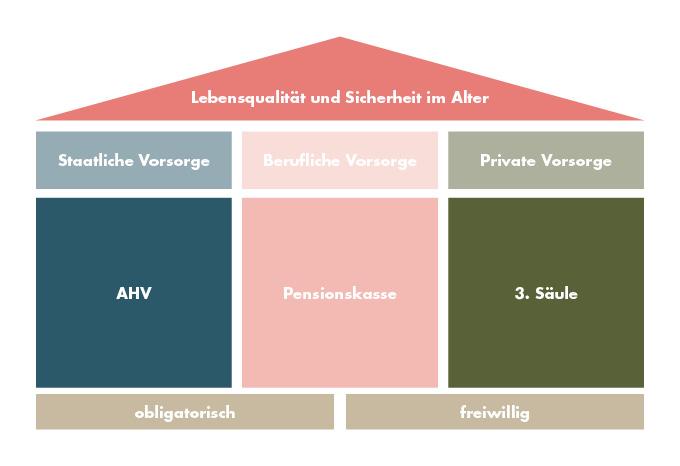

Die schweizerische Altersvorsorge basiert auf den drei Säulen staatliche Vorsorge (AHV), berufliche Vorsorge (Pensionskasse) und private Vorsorge (3. Säule). Die drei Säulen haben unterschiedliche Aufgaben und sind auch unterschiedlich geregelt. Die Altersvorsorge zu planen, dafür gibt es verschiedene Möglichkeiten. Denn wichtig ist, dass diese zu Ihnen passt. Freuen Sie sich auf die Zukunft. Mit der BLKB an Ihrer Seite denken Sie heute an morgen.

Private Vorsorge

Das Ziel der 3. Säule ist es, individuelle Vorsorgelücken aus den ersten beiden Säulen zu decken und so die Altersrente zu verbessern. Das Führen einer 3. Säule ist allerdings freiwillig. Wichtig zu wissen: Sparen über die 3. Säule wird für die zweite Lebenshälfte immer wichtiger. Und nicht zu vergessen ist: Sie profitieren von Spar- und Steuervorteilen.

Unser Vorsorgesystem ist ziemlich komplex. Optimierungen und der Aufbau der privaten Vorsorge sind nicht nur mit der Säule 3a möglich, sondern zum Beispiel auch mit der Pensionskasse. Damit Sie keine Chancen verpassen, stehen Ihnen unsere Finanzplanerinnen und Finanzplaner gerne zur Seite.

Die 3. Säule ermöglicht es Erwerbstätigen, einen bestimmten Betrag einzuzahlen. Diese Einzahlungen können vom steuerbaren Einkommen abgezogen werden. Machen Sie Ihr Leben einfacher, sicherer und planbarer – kümmern Sie sich heute um Ihre dritte Säule.

Die berufliche Vorsorge, auch Pensionskasse, BVG oder 2. Säule genannt, ist für die meisten erwerbstätigen Menschen obligatorisch (ab einem Jahreseinkommen von

22 680 CHF). Das Ziel der 2. Säule ist die Fortsetzung des gewohnten Lebensstandards und somit eine Ergänzung zur AHV-Rente. Zur Auszahlung kommt die Pensionskasse im Alter, aber auch bei Invalidität sowie im Todesfall an begünstigte Hinterbliebene.

Das Wichtigste in Kürze

Rund um die berufliche Vorsorge gibt es viele Fragen. Wir geben Antworten und Hinweise, wie Sie profitieren können. Verschaffen Sie sich hier eine Übersicht.

Nachzahlungen in die Säule 3a: Was ändert sich ab 2026?

Vorsorgen

Viele Erwerbstätige nutzen die Säule 3a, um fürs Alter vorzusorgen und gleichzeitig Steuern zu sparen. Doch nicht immer gelingt es, den Maximalbetrag einzuzahlen – sei es wegen eines Stellenwechsels, Teilzeitbeschäftigung oder anderer Gründe. Ab dem Jahr 2026 tritt eine bedeutende Neuerung in Kraft: Zum ersten Mal können Beitragslücken rückwirkend geschlossen werden. Das schafft mehr Flexibilität in der Vorsorge und eröffnet attraktive Steuervorteile.

Vorsorge verbessern und Steuern sparen

Vorsorgen

Ob Einkauf in die Pensionskasse oder Einzahlung in die Säule 3a: Wir verraten die grössten Stolpersteine bei der Vorsorgeplanung – und wie Sie diese umgehen.

Altersvorsorge bei Frauen – was ist anders?

Vorsorgen

Frauen sparen aufgrund von Teilzeitarbeit oder Babypausen oft ein Drittel weniger für die Altersvorsorge als Männer. Erfahren Sie, wie Sie Vorsorgelücken schliessen und welche Herausforderungen und Besonderheiten die Altersvorsorge für Frauen mit sich bringt.