Ende Februar 2026, kurz vor dem Ausbruch des Iran-Krieges, haben wir unsere positive Sicht auf Schwellenländeraktien im Rahmen eines Investment Insight-Beitrages dargelegt. Wir hatten die Region in unserer taktischen Asset Allocation von neutral auf positiv hochgestuft. Abgesehen vom kurzen Unterbruch durch die Verunsicherung, die der Konfliktausbruch nach sich zog, entwickelt sich unsere These bisher wie erwartet und unsere Positionen haben bereits erfreuliche Renditen abgeworfen – sowohl absolut als auch relativ betrachtet. Konkret legte der MSCI Emerging Markets Index, der Large- und Mid-Cap-Unternehmen aus 24 Schwellenländern umfasst (rund 1200 Indexmitglieder), seit Jahresbeginn mehr als 17 % zu und liess damit den Weltaktienindex rund 9 % hinter sich.

In der Zwischenzeit musste allerdings eine erhöhte Volatilität hingenommen werden – ein typisches Merkmal dieser Anlageklasse. Wer sich aber nicht verunsichern liess und seinen Positionen treu blieb oder diese gar ausgebaut hat, wurde mit attraktiven Renditen belohnt. Vom zwischenzeitlichen Tiefpunkt am 31. März legte der Index mehr als 17 % zu.

EM-Aktien erzielten 2026 eine starke Outperformance

Quelle: Bloomberg, MacroBond, BLKB, Stand: 20.5.2026

Auch im relativen Vergleich mit Schweizer Aktien fällt das Fazit unserer taktischen Anpassungen vom Februar bisher positiv aus. Zusammen mit der Höherstufung der Schwellenländer entschieden wir damals eine Reduktion unserer Einschätzung des hiesigen Aktienmarktes. Dieser hatte zuvor eine sehr starke Rally hingelegt, deren Fortsetzung uns zunehmend unwahrscheinlich erschien.

Seit diesen taktischen Anpassungen notiert der Swiss Performance Index rund 5 % höher, während der Schwellenländerindex rund 7 % zugelegt hat. Dieses erfreuliche Ergebnis sowie die aktuell stark von einzelnen Themen geprägte Marktentwicklung nehmen wir zum Anlass, die Hintergründe dieser Entwicklungen im Detail zu beleuchten.

Fernost ex Japan

Fernost ex Japan, das Länder wie Taiwan, China, Hong Kong, Südkorea und Singapur umfasst, gehört seit Jahresbeginn zu den unter Investoren favorisierten Regionen. So konnte der MSCI Far East ex Japan Index seit Jahresbeginn mehr als 25 % zulegen und damit die meisten anderen Regionen hinter sich lassen.

Fernost ex Japan glänzt 2026 mit dynamischer Entwicklung

Quelle: Bloomberg, MacroBond, BLKB, Stand: 20.5.2026

Gründe für Optimismus gibt es unserer Ansicht nach ausreichend. Die Volkswirtschaften dieser Region wachsen deutlich schneller als diejenigen in den meisten westlichen Staaten. So rechnen die Auguren derzeit für die Region Asia ex Japan 2026 mit einem BIP-Wachstum von 4.9 %, gefolgt von je 4.5 % in 2027 und 2028. China kämpft zwar noch immer mit den Folgen einer anhaltenden Immobilienkrise, erweist sich aber bspw. gerade im aktuellen Umfeld des Iran-Krieges als resilienter als von manchem Ökonomen befürchtet. Hinzu kommen im internationalen Vergleich moderate bis günstige Bewertungsniveaus sowie eine hohe Dynamik bei den Gewinnschätzungen.

So wurden die Erwartungen an das Gewinnwachstum für die kommenden 12 Monate im bisherigen Jahresverlauf kontinuierlich angehoben. Dies gilt zwar auch für den globalen Aktienmarkt, das Ausmass der Schätzungserhöhungen fällt in Asien aber deutlich stärker aus.

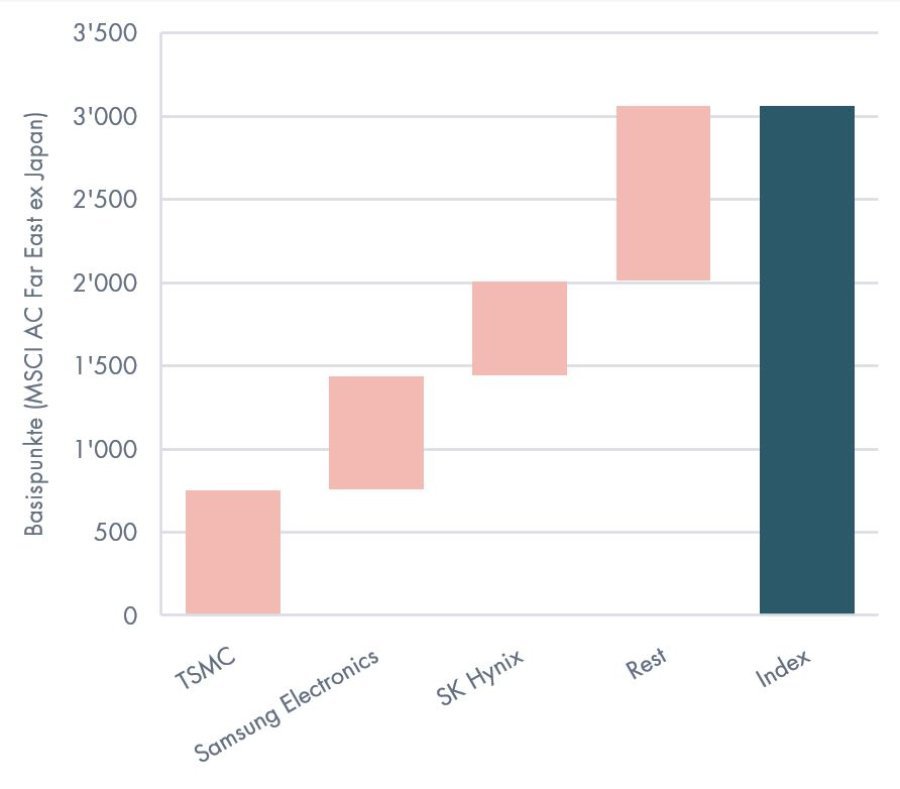

Hintergrund dieser Entwicklungen ist insbesondere der KI-Boom, der 2026 definitiv Fernost erreicht hat. Wie bereits in unserem Beitrag Ende Februar ausgeführt, spielen Unternehmen wie TSMC (Taiwan), Samsung Electronics und SK Hynix (Südkorea) eine elementare Rolle in den Halbleiterlieferketten. Dies zeigt sich auch beim Blick auf die Kursentwicklungen. TSMC legte 2026 mehr als 40 % zu, der Preis einer Samsung Electronics-Aktie hat sich mehr als verdoppelt und SK Hynix-Valoren werden beinahe 160 % über dem Niveau zum Jahresstart gehandelt. Damit gehören diese Aktien zu den wichtigsten Kontributoren der Indexperformance, wie der folgenden Darstellung zu entnehmen ist.

Hohe Konzentration der Renditebeiträge 2026

Quelle: Bloomberg, BLKB, Stand: 13.5.2026

Eine Performanceanalyse des MSCI Fernost ex Japan Index offenbart, dass TSMC, Samsung Electronics und SK Hynix per 13. Mai rund zwei Drittel des Indexanstiegs seit Jahresbeginn zu verantworten haben.

Daraus ziehen wir zwei Schlüsse:

- Der positive Case für asiatische Schwellenländer hat sich bisher insbesondere dahingehend manifestiert, als dass der KI-Boom die Gewinnschätzungen deutlich erhöht und die Aktienkurse einiger zentraler Akteure beflügelt hat. Bisher war dieser Teilaspekt unserer These der massgebliche Treiber der Outperformance.

- Es besteht weiterhin das Potenzial, dass die Rally breiter abgestützt fortgesetzt werden kann. Die fünf Säulen unserer These, Konjunktur, Geld- und Fiskalpolitik, Unternehmensgewinne & Sektoren, Bewertungen & Flows sowie Geopolitik tragen weiterhin und implizieren weiteres Aufholpotenzial im Vergleich zum globalen Aktienmarkt.

Lateinamerika

Seit unserem Beitrag zu den Chancen in den Schwellenländern vom 27. Februar 2026 hat sich der lateinamerikanische Aktienmarkt insgesamt erfreulich entwickelt. Bereits zu Jahresbeginn gehörte die Region zu den stärkeren Märkten. Ein wichtiger Grund dafür war, dass Anleger wieder vermehrt nach günstig bewerteten Alternativen zu den lange dominierenden US-Technologiewerten suchten.

Lateinamerika passte gut in dieses Bild: Die Bewertungen sind im internationalen Vergleich weiterhin moderat, die Dividendenrenditen attraktiv und der Markt ist deutlich weniger stark von hoch bewerteten Wachstumsaktien geprägt.

Lateinamerika verlor nach starkem Start etwas an Schwung

Quelle: MSCI, Bloomberg, BLKB, Stand: 20.5.2026

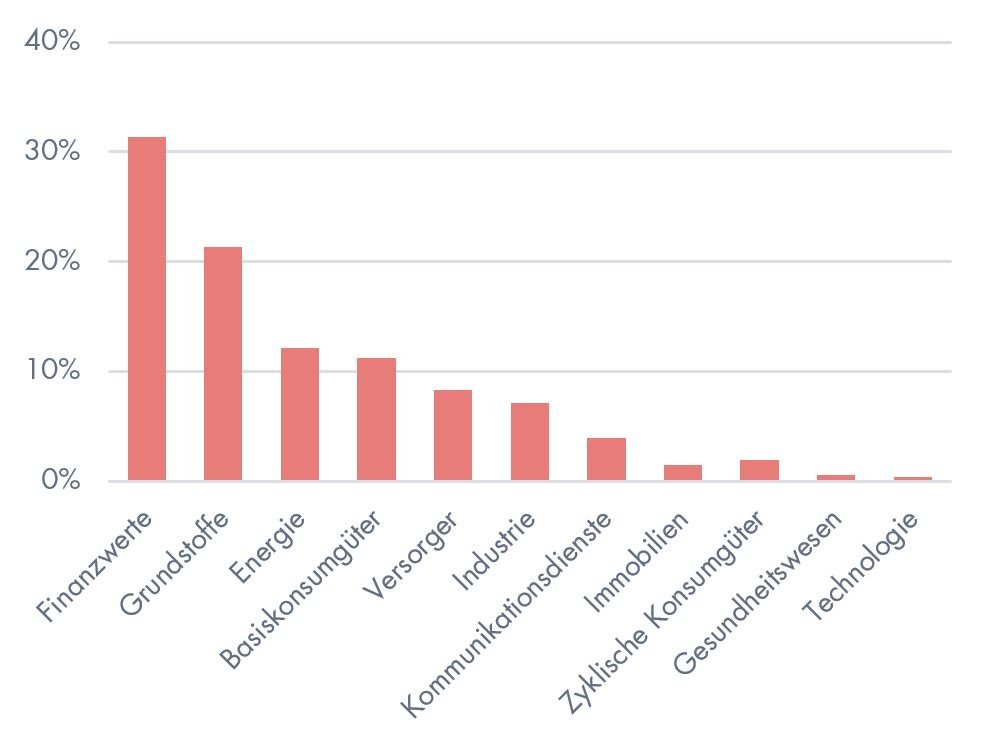

Zusätzlichen Rückenwind lieferten die Rohstoffmärkte. Lateinamerikanische Aktienmärkte werden neben Banken stark von Unternehmen aus den Sektoren Grundstoffe und Energie geprägt. Steigende Preise für Öl, Kupfer, Eisenerz und andere Metalle verbesserten deshalb die Perspektiven vieler börsenkotierter Unternehmen in der Region. Davon profitierten besonders Länder wie Brasilien, Chile, Peru oder Kolumbien, deren Volkswirtschaften eng mit dem Rohstoffzyklus verbunden sind.

MSCI Latin America – Sektorgewichte (in %)

Quelle: MSCI, Bloomberg, BLKB, Stand: 19.5.2026

Seit Ende Februar trat allerdings ein dritter Faktor stärker in den Vordergrund: die geopolitischen Spannungen im Nahen Osten und der damit verbundene Anstieg des Ölpreises. Für Lateinamerika ist das unserer Einschätzung nach nicht eindeutig positiv oder negativ. Höhere Energiepreise stützen zwar einzelne Öl- und Rohstofftitel. Gleichzeitig erhöhen sie aber Inflationssorgen, belasten je nach Länderprofil die Währung und können die Erwartungen an sinkende Zinsen nach hinten verschieben. Entsprechend wurde die Entwicklung an den Märkten zuletzt schwankungsanfälliger.

Darüber hinaus könnte ein längerfristiges Thema weiter an Gewicht gewinnen: die hohe Nachfrage nach kritischen Rohstoffen, die für Elektrifizierung, Rechenzentren und erneuerbare Energien benötigt werden. Lateinamerika verfügt bei Kupfer, Lithium und weiteren Metallen über bedeutende Vorkommen. Hält dieser Investitionstrend an, könnte die Region über den kurzfristigen Rohstoffzyklus hinaus profitieren. Damit gewinnt auch das Thema der Versorgungssicherheit weiter an Bedeutung. Gleichzeitig bleibt die Entwicklung in China wichtig, da das Land für viele Rohstoffexporteure Lateinamerikas ein zentraler Absatzmarkt ist.

Insgesamt bleibt Lateinamerika damit ein interessanter, aber auch klar von externen Faktoren geprägter Aktienmarkt. Die bisherige Stärke beruhte vor allem auf günstigen Bewertungen, besserer Anlegerstimmung und steigenden Rohstoffpreisen. Für die nächste Phase wird entscheidend sein, ob daraus eine breiter abgestützte Entwicklung entsteht – oder ob Inflation, Zinsen und geopolitische Risiken wieder stärker bremsen. Wir bleiben positiv gestimmt für die Region und sehen attraktive Chancen.

Damit zeigt sich auch im Rückblick, dass der Ende Februar skizzierte Investment Case weiterhin trägt. Von den fünf damals genannten Säulen haben zuletzt vor allem Bewertungen & Flows, Unternehmensgewinne & Sektoren sowie Geopolitik die Entwicklung geprägt: günstige Bewertungen zogen Kapital an, der rohstofflastige Sektormix stützte die Gewinnperspektiven, während der Ölpreisanstieg infolge der Spannungen im Nahen Osten neue Unsicherheit, jedoch auch wieder Rohstoffthemen aufs Parkett brachte. Für den weiteren Verlauf dürften auch die beiden weiteren Säulen Konjunktur sowie Geld- & Fiskalpolitik wieder stärker in den Vordergrund rücken.

Fazit:

Schwellenländeraktien erfreuen sich in der Investorengemeinde zunehmender Beliebtheit. Die Möglichkeiten, Aktienportfolios von der extrem starken US-Fokussierung weg etwas breiter aufzustellen, werden immer mehr evaluiert. Nachdem EM nach einer längeren Durststrecke bereits 2025 einen guten Lauf hatten, gelang auch der Start ins Anlagejahr 2026. Insbesondere Fernost glänzte bisher dank der positiven Effekte des KI-Booms. Aber auch für Lateinamerika fällt die Bilanz bisher posi-tiv aus. Während die Outperformance bisher stark konzentriert auf den Technologiebereich zurückgeführt werden kann, tragen auch die übrigen Säulen unserer positiven These weiter. Wir sehen positive Aspekte in den Bereichen Konjunktur, Geld- und Fiskalpolitik, Unternehmensgewinne & Sektoren, Bewertungen & Flows sowie Geopolitik, die weiteres Aufwärtspotenzial versprechen.

{kind=link}