Die Börsenindizes der Schwellenländer (Emerging Markets oder EM) hatten in den letzten Jahren, gelinde gesagt, Schwierigkeiten, mit dem globalen Aktienmarkt mitzuhalten. Einer der Hauptgründe für diese Entwicklung war die ausgeprägte Dominanz des US-Aktienmarktes, zu deren Erklärung oftmals das Konzept des amerikanischen Exzeptionalismus herangezogen wurde – dieses unterstellt, ganz unbescheiden, dass die USA eine einzigartige Rolle in der Weltgeschichte spielen und sich grundlegend von anderen Nationen unterscheiden.

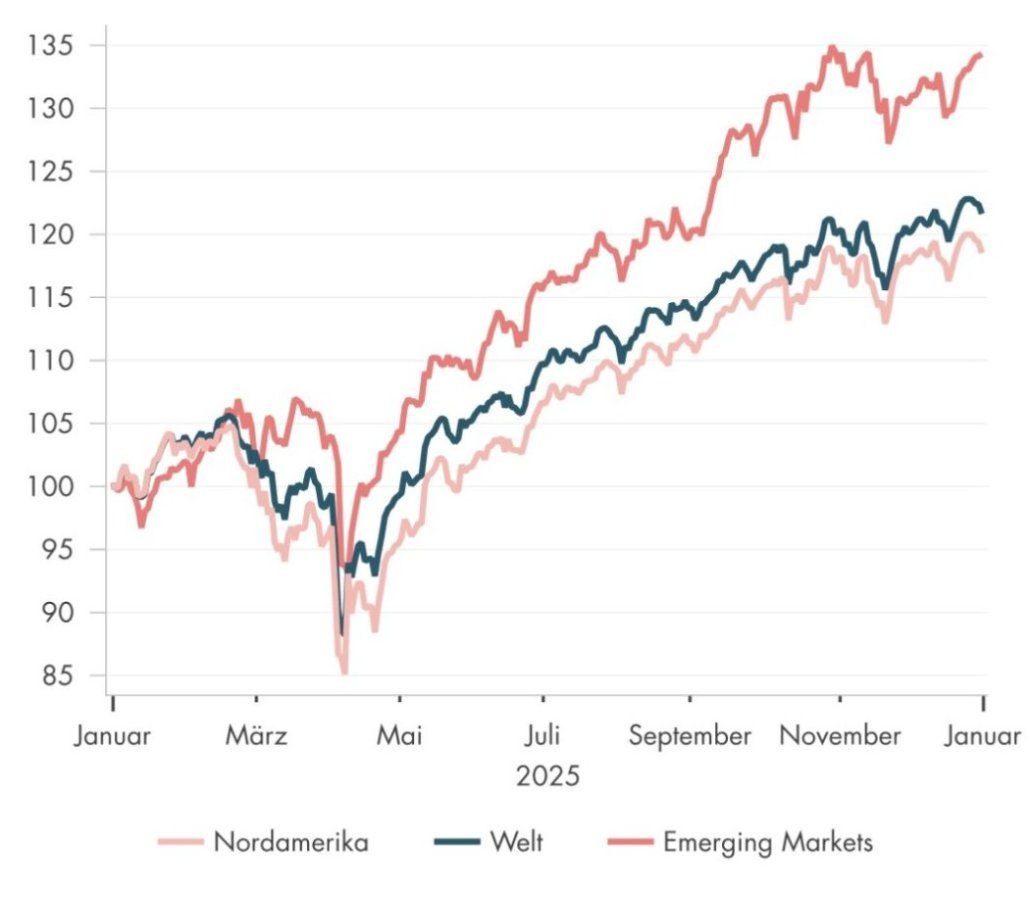

Völlig aus der Luft gegriffen sind die Vergleiche nicht, denn wie wir vergangenes Jahr in unserem Blogbeitrag zu diesem Thema ausführlich dargelegt haben, stützte sich die starke Entwicklung des US-Aktienmarktes auf eine Mischung aus superiorer Gewinnentwicklung und laufend steigenden Bewertungen – insbesondere im relativen Vergleich. Schon damals konkludierten wir, dass es uns ratsam erscheine, auch auf regionaler Ebene auf Diversifikation zu setzen und aktiv Ausschau nach Opportunitäten rund um den Globus zu halten. 2025 blieben US-Aktien mit einem Plus von 18.5 % zwar nur knapp hinter dem globalen Aktienindex zurück, der eine Gesamtjahresrendite von 21.6 % aufwies. Mit einem Investment in den MSCI Emerging Markets Index konnte über denselben Zeitraum hinweg allerdings eine deutlich höhere Rendite erwirtschaftet werden, wie die nachfolgende Grafik verdeutlicht.

EM-Aktien gehörten 2025 zu den klaren Gewinnern

Quelle: Bloomberg, MacroBond, Stand: 31.12.2025 (Indexiert: 31.12.2024=100)

Nun stellt sich die Frage, ob es bei diesem einen Jahr der deutlich überdurchschnittlichen Rendite bleibt, sich die Bewegung fortsetzt, oder wir es gar mit einer nachhaltigen Trendwende zu tun haben.

Emerging Markets haben eine längere Phase der Underperformance hinter sich

Quelle: Bloomberg, MacroBond, BLKB, Stand: 31.12.2025

Ein Blick auf die letzten Jahre offenbart, wie eingangs bereits angedeutet, dass die Emerging Markets in den Jahren 2021 bis 2024 deutlich hinter dem Weltaktienmarkt zurückblieben und auch nach dem starken Jahr 2025 noch eine kumulative Underperformance von mehr als 56 % aufweisen. Unterstellt man auf dieser Basis ein gewisses Aufholpotenzial, so lohnt sich ein frischer Blick auf Schwellenländeraktien.

Die fünf Säulen unserer positiven EM-These

Wir bauen unseren Investment Case dabei auf der Analyse der folgenden fünf Bereiche auf: Konjunktur, Geld- und Fiskalpolitik, Unternehmensgewinne & Sektoren, Bewertungen & Flows sowie Geopolitik, die nachfolgend im Detail besprochen werden.

Konjunktur

Der Internationale Währungsfonds (IWF) hat im Oktober 2025 seine aktualisierten Prognosen zum Weltwirtschaftswachstum veröffentlicht. Diesem Bericht zufolge soll die Weltwirtschaft 2026 etwas mehr als 3 % wachsen, mit einer leichten Beschleunigung 2027. Regional erwarten die Auguren allerdings deutliche Unterschiede. So sollen die entwickelten Länder, zu denen die USA, Zentraleuropa und die Schweiz zählen, rund 1.6 % wachsen, während für die Schwellenländer ein Wachstum von rund 4 % antizipiert wird. Entgegen initialer Befürchtungen gelang es insbesondere China, die Handelshemmnisse seitens der Vereinigten Staaten durch höhere Exporte in andere Weltregionen abzufedern. Das Reich der Mitte kämpft zwar noch immer mit einer Immobilienkrise, die den Binnenkonsum hemmt, die Regierung zeigt sich aber fest entschlossen, das Wachstumsziel von 5 % zu verteidigen, und wirft dafür regelmässig ihre fiskalischen und geldpolitischen Möglichkeiten in die Waagschale. Eine Entspannung an der Zollfront würde eine weitere Entlastung darstellen.

Im Weiteren sehen wir Schwellenländer insgesamt besser positioniert, um Perioden erhöhter Unsicherheit an den globalen Finanzmärkten zu bewältigen, da die wirtschaftspolitischen Rahmenbedingungen in den letzten Jahren laufend verbessert wurden. Zudem wurden politische Zielkonflikte und die Abhängigkeit von Währungsinterventionen reduziert. Damit sind die Zentralbanken vieler Schwellenländer besser in der Lage, die lokalen Finanzierungsbedingungen bedürfnisgerecht auszugestalten, wobei der Einfluss der US-Geldpolitik noch immer unbestreitbar ist. Das beschriebene Umfeld könnte sich zudem auch mittelfristig positiv auf die Kapitalflüsse in Richtung Emerging Markets auswirken, da bessere Policies und ein stabileres Umfeld zu erhöhter Planbarkeit führen und die Bereitschaft ausländischer Investor:innen erhöht, Kapitalinvestitionen vor Ort zu tätigen. Dies wiederum würde sich positiv auf die Wachstumsperspektiven auswirken.

Insbesondere China hat in den vergangenen Jahren stark in Innovation investiert und ist gemäss der World Intellectual Property Organization 2025 zum ersten Mal in die Top 10 der innovativsten Länder vorgestossen, während Korea vom sechsten auf den vierten Rang aufgestiegen ist, direkt hinter den USA (3), Schweden (2) und der Schweiz, die das Ranking weiterhin anführt. Asien ist nicht mehr bloss die Werkbank der Welt, wo günstige Güter geringer Qualität und Wertschöpfung hergestellt werden. Die Komplexität der Exportgüter aus China ist deutlich angestiegen; der Gap zu den USA wird laufend reduziert. Zudem beheimatet Korea mit Samsung den zweitwichtigsten Chipauftragsfertiger der Welt hinter TSMC, die in Taiwan zu Hause sind. Damit sind Güter im Zusammenhang mit dem boomenden Bereich der künstlichen Intelligenz auch für die Schwellenländer zu einem relevanten Wirtschaftsfaktor geworden.

Zum positiven Konjunkturumfeld hinzu kommt der schwache US-Dollar. Der Greenback wertete 2025 deutlich ab, und wir gehen davon aus, dass dieser Trend auch 2026 anhalten dürfte. Eine schwache US-Valuta ist typischerweise positiv für Schwellenländeraktien, da sie Importe günstiger macht und den Inflationsdruck reduziert, was wiederum den Notenbanken einen grösseren geldpolitischen Spielraum verschafft. Darüber hinaus begünstigt ein schwächerer Dollar Kapitalflüsse in Richtung Emerging Markets, während für die heimischen Unternehmen der Schuldendienst für USD-Kredite günstiger wird und Bilanzrisiken sinken.

Geld- & Fiskalpolitik

Bei den meisten Zentralbanken in den Schwellenländern werden weitere Zinssenkungen erwartet. Da viele EM-Notenbanken ihren restriktiven Zyklus früh und stärker begonnen haben, können sie nun auch früher wieder lockern. In wichtigen Märkten wie Brasilien, China, Mexiko, Südkorea, Indien oder Taiwan rechnet der Markt daher eher mit Senkungen bzw. zumindest mit einem Verharren auf dem aktuellen Zinsniveau. Die sich lockernde Finanzierungsbedingungen würden dabei Wachstum, Bewertungen und Risikoappetit stützen.

Der fiskalische Spielraum in Emerging Markets ist – gemessen an Budgetsaldo und Staatsverschuldung – zudem vielfach grösser als in entwickelten Märkten. Allerdings sind die Rahmenbedingungen nicht gleich: Viele EM müssen einen Teil ihrer Finanzierung in Fremdwährung aufnehmen (Währungsrisiko) und sind aufgrund höherer Inflations- und Ausfallrisiken mit restriktiveren Finanzierungsbedingungen konfrontiert. Gleichzeitig jedoch steht die in EM historisch notwendige fiskalische Disziplin im Kontrast zur deutlich höheren Ausgaben- und Verschuldungsneigung vieler entwickelter Märkte. Fragen zur Tragfähigkeit der Staatsschulden und daraus abgeleitete dauerhaft höhere Zinsen sind insbesondere für die USA, Japan und Teile Europas ein relevantes Risiko. So haben wichtige Schwergewichte im EM-Aktienuniversum wie China oder Südkorea ausreichend Puffer für weitere fiskalische Impulse.

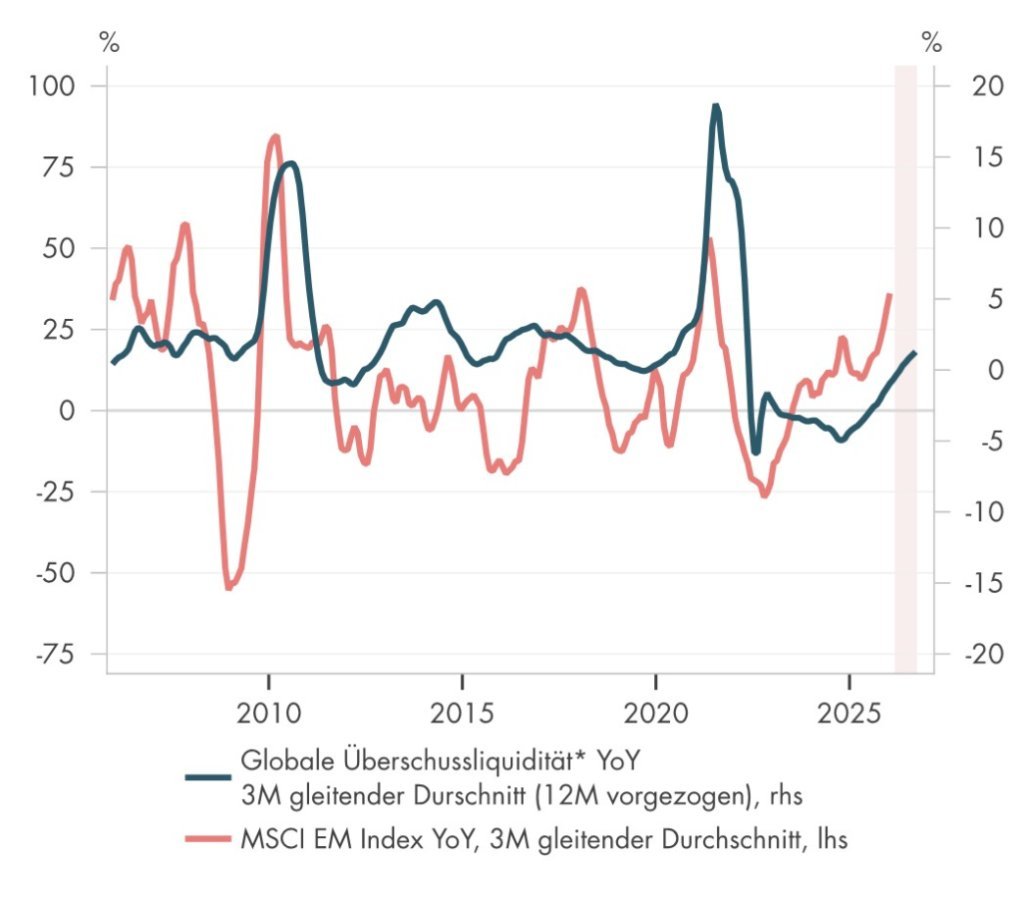

Die globale Liquidität hat seit dem Tief Ende 2024 wieder deutlich zugenommen – ein Umfeld, von dem Aktienmärkte in Schwellenländern historisch überdurchschnittlich profitieren. Steigt die verfügbare Liquidität, fliesst auf der Suche nach höheren – oft auch risikoreicheren – Renditen relativ mehr Kapital in EM-Aktien. Diese reagieren aufgrund geringerer Marktbreite und höherer Abhängigkeit von Kapitalströmen typischerweise sensitiver auf Zu- und Abflüsse als etablierte Märkte. Zudem geht ein Liquiditätsanstieg häufig mit einem «Risk-on»-Sentiment einher, wovon Anlagen in EM überproportional profitieren.

Höhere Liquidität typischerweise positiv für EM

Quelle: Bloomberg, MarcoBond, Stand: Februar 2026

*Die globale Überschussliquidität wird als gleichgewichteter Durchschnitt der M2-Geldmengenwachstumsrate (%, YoY) abzüglich des nominalen BIP-Wachstums (%, YoY) über 17 Länder berechnet.

Unternehmensgewinne & Sektoren

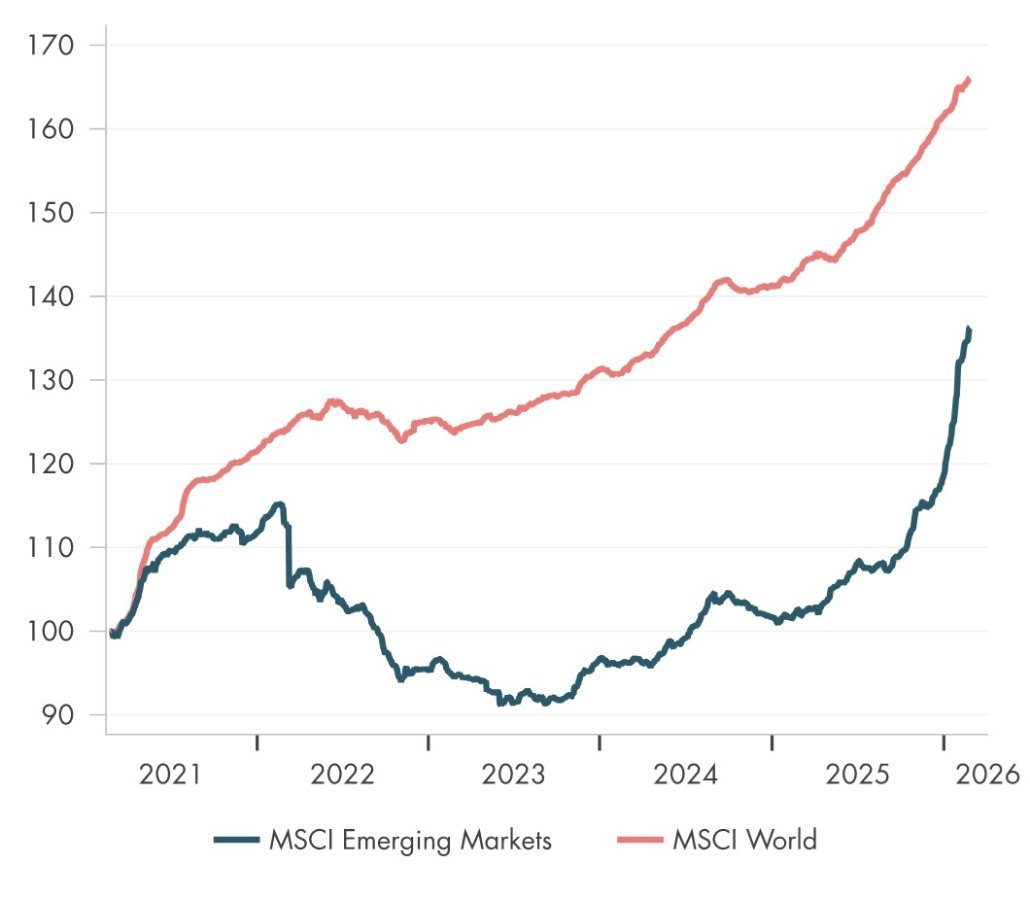

Die Kombination aus positivem Wirtschaftswachstum und Spielraum in der Geld- und Fiskalpolitik schafft den idealen Nährboden für wachsende Unternehmensgewinne. Wie die nachfolgende Grafik zeigt, erreichten die Schätzungen der Unternehmensgewinne der nächsten 12 Monate (rollierend) Mitte 2023 einen Boden und wurden seither kontinuierlich nach oben revidiert.

Hohe Dynamik bei den EM-Gewinnschätzungen

Quelle: Bloomberg, MacroBond, Stand: 25.02.2026 (12M-Forward EPS, indexiert: 25.02.2021=100)

Seit Ende 2025 hat sich diese Entwicklung nochmals deutlich beschleunigt, was wir u.a. darauf zurückführen, dass das Potenzial von KI-Gewinnern in den Schwellenländern wie TSMC, Samsung Electronics oder SK Hynix vom Markt neu evaluiert wurde. TSMC ist der grösste Auftragsfertiger von Halbleitern und damit Dreh- und Angelpunkt der Industrie, während Samsung Electronics neben seiner Rolle als Hersteller auch in der Chip-Entwicklung tätig ist und bspw. Speicherkomponenten an NVIDIA liefert. Das südkoreanische Unternehmen SK Hynix gehört zu den grössten Halbleiterherstellern der Welt und drang jüngst aufgrund seiner führenden Rolle bei der Entwicklung und Produktion von Speicherchips mit hoher Bandbreite (High-Bandwidth-Memory) ins Bewusstsein vieler Investor:innen.

Unserer Ansicht nach geht das Potenzial der EM aber über die Diversifikationsmöglichkeiten im Bereich der künstlichen Intelligenz hinaus. Denn neben den insbesondere in Asien beheimateten Technologieunternehmen umfasst das Schwellenländeruniversum auch einen hohen Anteil an Unternehmen aus den Bereichen Finanzen, zyklischer Konsum, Rohstoffe und Energie, die zyklische Eigenschaften aufweisen und vom positiven Konjunkturumfeld überdurchschnittlich stark profitieren dürften. Darüber hinaus sichern sie einigen Ländern auch einen geopolitisch wichtigen Verhandlungsvorteil, wenn die Relevanz von Rohstoffen für die Weltwirtschaft wieder in den Vordergrund rückt. Alles in allem halten wir es für durchaus realistisch, dass das Gewinnwachstum in den Schwellenländern in den kommenden Jahren über jenem der entwickelten Länder liegen und zunehmend breiter abgestützt sein wird.

Bewertungen & Flows

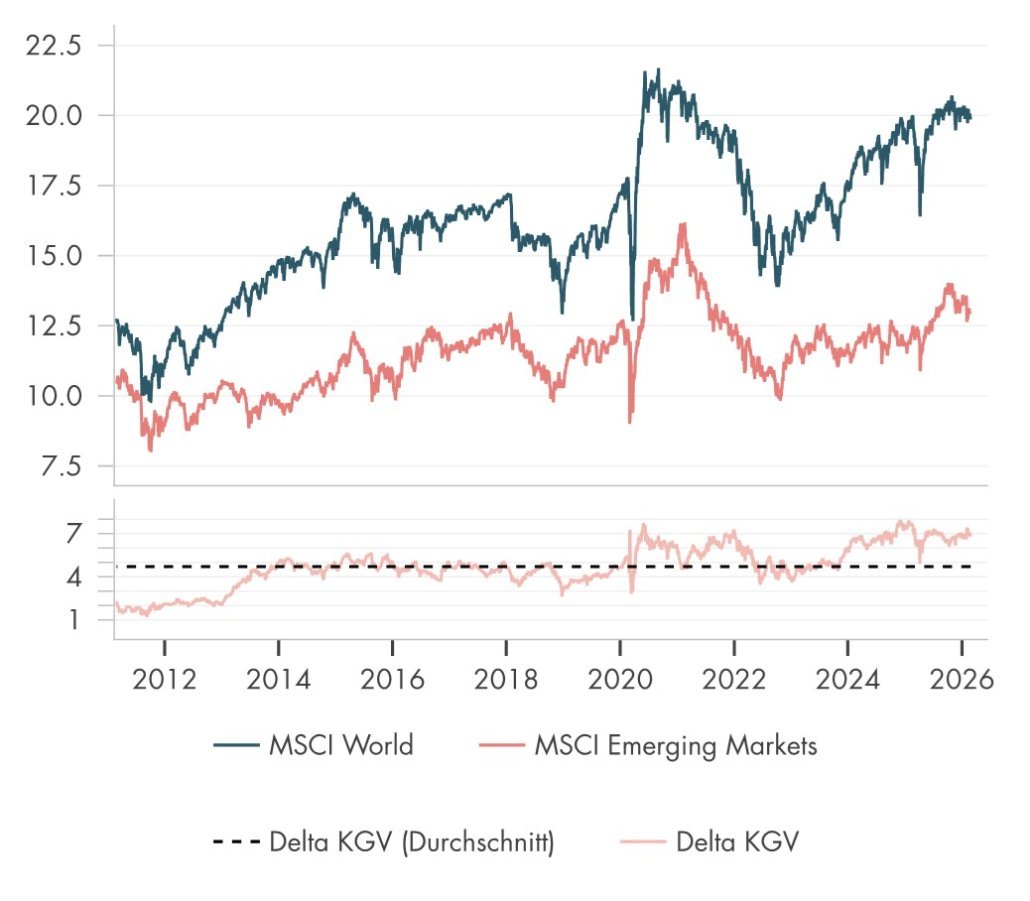

Neben dem Gewinnwachstum ist der wichtigste Faktor für die zu erwartenden Aktienkursentwicklungen das Bewertungsniveau, bspw. gemessen am Kurs-Gewinn-Verhältnis (KGV). Absolut betrachtet ist diese Kennzahl für die Schwellenländer von rund 11.2x Ende 2022 auf aktuell rund 13x angestiegen. Das Bewertungsniveau hat sich also um rund 20 % erhöht. Da sich in diesem Zeitraum aber auch die Bewertung des globalen Aktienmarktes erhöht hat, lohnt sich ein Blick auf die Differenz zwischen KGV pro Region. Zur Veranschaulichung: aktuell handelt der MSCI World zu einem Bewertungs-Multiple von 20x, gegenüber den erwähnten 13x bei den Schwellenländern. Um nun zu eruieren, ob EM nun im relativen Vergleich historisch betrachtet eher günstig oder teuer bewertet sind, gleichen wir die aktuelle Differenz (rund 7x) mit dem historischen Durchschnitt ab, der für die letzten 15 Jahre bei 4.7x liegt.

EM handeln noch immer mit einem überdurchschnittlich hohen Bewertungsabschlag

Quelle: Bloomberg, MacroBond, Stand: 25.02.2026 (KGV: 12M Forward)

Unterstellt man nun mindestens eine Rückkehr der Bewertungsdifferenz zum historischen Durchschnitt, dann besteht neben den attraktiven Aussichten eines höheren Gewinnwachstums auch noch die Möglichkeit einer weiteren Bewertungsexpansion.

Hinzu kommt, dass Schwellenländer aufgrund der längeren Phase schwacher Renditen und der US-Dominanz der letzten Jahre in den Portfolios vieler Investor:innen rund um den Globus noch tendenziell untervertreten sind – eine Situation ähnlich jener, japanischer Aktien vor ca. zwei Jahren. Sollte sich die Überzeugung durchsetzen, dass die Ausgangslage eine höhere Allokation in Schwellenländern rechtfertigt, könnte dies zu Zuflüssen führen, die ihrerseits einen positiven Effekt auf den Aktienkurs haben könnten.

Geopolitik

Schwellenländer wirken heute wieder deutlich investierbarer – nicht trotz, sondern wegen des geopolitischen Umfelds. Geopolitische Spannungen sind längst nicht mehr nur ein «Risk-off»-Trigger, sondern treiben gegenwärtig die strukturelle Umorientierung globaler Lieferketten: Die Produktion wird regionaler, für Ausweichkapazitäten wird bezahlt, und Kapazitäten wandern dorthin, wo Verlässlichkeit, Kosten und Marktzugang zusammenpassen.

Multinationale Unternehmen reduzieren Abhängigkeiten von einzelnen Standorten. Davon profitieren vor allem Länder, die sich als Alternativ- oder Ergänzungsstandorte anbieten: Mexiko z.B. durch die Verlagerung der Produktion in die Nähe von Nordamerika (Nearshoring), Vietnam und Südkorea als exportorientierte Fertigungs- und Elektronik-Hubs sowie Indien als skalierbare Plattform für Elektronik. Dass diese Verschiebung real ist, zeigen u.a. strategische Programme zur Nutzung von Nearshoring-Chancen (Mexiko) und konkrete Investitionsentscheidungen globaler Player (z.B. Apples Zulieferkette in Indien).

Globale Megatrends wie die Energiewende oder der technologische Fortschritt (insb. KI und der Ausbau von Rechenzentren) benötigen immense Ressourcen. Wer dabei kritische Inputs (Kupfer, Nickel, Lithium, Seltene Erden, fossile Energieträger etc.) kontrolliert, hat eine erhebliche strategische Verhandlungsmacht. Einzelne Schwellenländer könnten dabei langfristig von einem sogenannten strukturellen Rohstoff-Superzyklus profitieren. Indonesien z.B. hat seine Rolle im Nickelmarkt massiv ausgebaut und ist zu einem zentralen Knotenpunkt der Batterielieferkette geworden. Mit seinem Rohstoffreichtum und entsprechend stark rohstofflastigen Aktienmarkt positioniert sich Brasilien beispielsweise parallel vermehrt bei strategisch wichtigen Mineralien und versucht, mehr Wertschöpfung im Land zu halten. Derweil stellt China u.a. bei Seltenen Erden (wichtig u.a. für E-Autos, Industrie und Elektronik) v.a. bei Trennung/Raffination (ca. 90 % Marktanteil) und Abbau (ca. 60 bis 70 % Marktanteil) einen Engpass dar. Über Exportkontrollen bzw. Lizenzen kann Peking die Verfügbarkeit strategisch geschickt steuern und zum eigenen Vorteil nutzen – ein zuletzt sichtbares Risiko für globale Lieferketten.

Wir erhöhen unsere Allokation in Schwellenländern zulasten von Schweizer Aktien

Schwellenländeraktien litten in den vergangenen Jahren unter anderem unter der starken Dominanz Nordamerikas und hatten, gelinde gesagt, Schwierigkeiten, mit dem globalen Aktienmarkt mitzuhalten. 2025 stellte jedoch einen möglichen Wendepunkt dar, in dem EM-Aktien zu den Gewinnern gehörten und US-Valoren etwas an Glanz verloren. Wir sehen eine Vielzahl von Argumenten dafür, dass die Aufholjagd anhalten könnte. Im Kern basiert unsere positive These aber auf den fünf Bereichen: Konjunktur, Geld- & Fiskalpolitik, Unternehmensgewinne & Sektoren, Bewertungen & Flows sowie Geopolitik, wo wir jeweils konstruktive Signale ausmachen. Entsprechend haben wir unsere Einschätzung der Regionen Fernost ex Japan und Lateinamerika von neutral auf positiv angehoben. Im Gegenzug nutzen wir den starken Lauf der Schweizer Aktien (+24 % seit Ende 2024 verglichen mit +7 % beim MSCI World in CHF) für Gewinnmitnahmen und reduzieren unsere Einschätzung von positiv auf neutral.

Positionierung Aktien*

*Eine Veränderung der Einschätzung zum Vormonat wird durch die Graufärbung des entsprechenden Blocks signalisiert.

Diese Webseite enthält Werbung. Siehe Disclaimer.

{kind=link}