Was ist neu?

Erstmals können Sie Beiträge für vergangene Jahre in die Säule 3a nachzahlen. Solche Nachzahlungen sind bis zu zehn Jahre rückwirkend möglich, beginnend mit Lücken aus dem Steuerjahr 2025. Damit lassen sich Vorsorgelücken gezielt auffüllen. Ein Plus für die Altersvorsorge und die Steuerplanung.

Welche Bedingungen gelten?

Voraussetzung ist, dass Sie sowohl im Jahr der Lücke als auch im Jahr der Nachzahlung ein AHV-pflichtiges Erwerbseinkommen haben. Zudem müssen Sie zuerst den Maximalbetrag des laufenden Jahres einzahlen. Wichtig: Jede Lücke kann nur mit einer einzigen Einzahlung geschlossen werden. In einem Steuerjahr können auch Lücken mehrerer Jahre gleichzeitig geschlossen werden. Wer bereits Kapital aus Altersgründen bezogen hat, kann keine Nachzahlungen mehr leisten.

Wie hoch darf eine Nachzahlung sein?

Der Nachzahlungsbetrag ist auf den sogenannten «kleinen Maximalbetrag» limitiert. Dieser liegt aktuell bei 7258 CHF und gilt auch für Erwerbstätige ohne Pensionskasse.

Welche steuerlichen Vorteile bringt das?

Jeder Nachzahlungsbetrag kann vom steuerbaren Einkommen abgezogen werden. Dadurch sinkt die Steuerbelastung deutlich. Je nach Einkommen und Wohnsitzgemeinde können mehrere Tausend Franken Steuern gespart werden, zusätzlich zu den Vorteilen der regulären jährlichen Einzahlung.

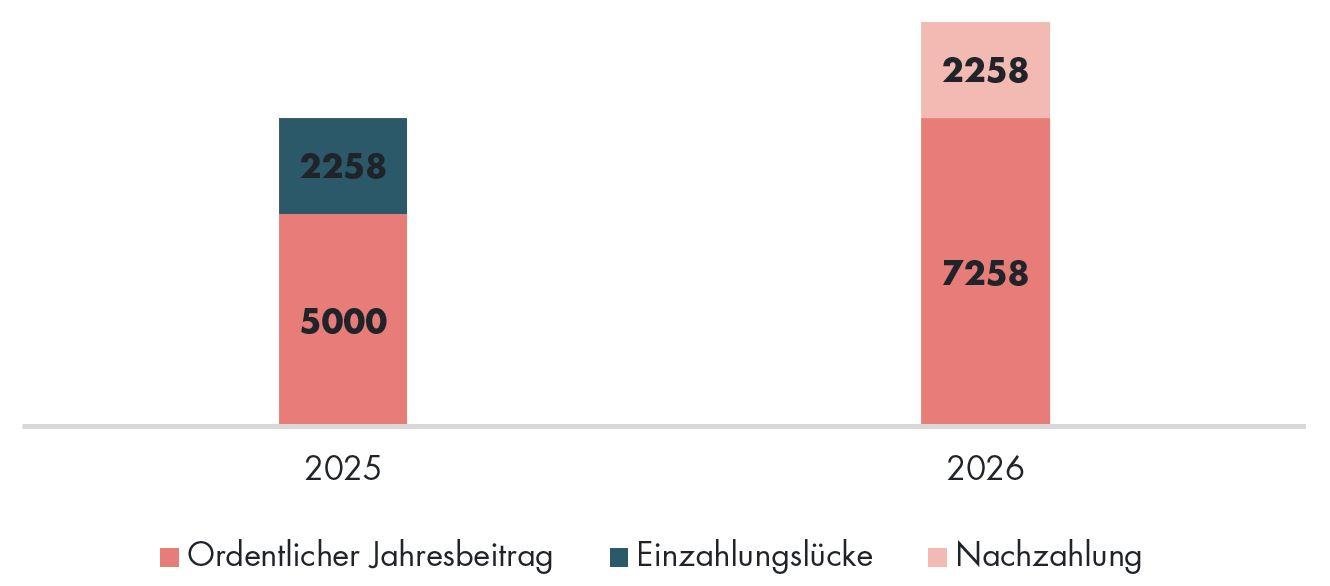

Ein Beispiel aus der Praxis:

Im Jahr 2025 zahlen Sie nur 5000 CHF in die Säule 3a ein. Es entsteht eine Lücke von 2258 CHF. Im Jahr 2026 leisten Sie den vollen Maximalbetrag für 2026 (7258 CHF) sowie zusätzlich 2258 CHF für das Jahr 2025. Damit fliessen total 9516 CHF in die Säule 3a. Der gesamte Betrag ist steuerlich abzugsfähig.

Können auch Beitragslücken wegen Mutterschaft nachbezahlt werden?

Nicht automatisch. Nachzahlungen sind nur für Jahre möglich, in denen ein AHV-pflichtiges Erwerbseinkommen erzielt wurde. Wer während der Mutterschaft vollständig ohne Erwerbseinkommen war, kann für diese Zeit keine Nachzahlungen leisten. Damit bleiben Lücken aus reinen Familienpausen bestehen, auch mit der neuen Regelung.

Welche Stolperfallen gibt es?

Aufschub und Nachzahlungen lohnen sich nicht in jedem Fall gleichermassen. Wer seine Einkommensentwicklung nicht berücksichtigt, riskiert ungenutzte Abzüge. Auch die Steuerprogression kann eine Rolle spielen. Deshalb lohnt es sich, die eigene Situation sorgfältig zu prüfen und die Nachzahlungen optimal zu planen.

Wie kann die BLKB helfen?

Unsere Vorsorgespezialistinnen und -spezialisten analysieren gemeinsam mit Ihnen Ihre individuelle Ausgangslage: Bestehen Beitragslücken? Welche Nachzahlungen sind steuerlich sinnvoll? Und wie fügt sich das Ganze in Ihre langfristige Vorsorge- und Steuerplanung ein?

Wollen Sie eine Nachzahlung vornehmen?

Hier finden Sie alle wichtigen Informationen rund um den Prozess der Nachzahlung in die Säule 3a. Einfach und Schritt für Schritt erklärt.

Diese Webseite enthält Werbung. Siehe Disclaimer.

{kind=link}