In diesem Blogbeitrag schauen wir hinter die Kulissen des KI-Booms und beleuchten die «stillen» Profiteure der Bewegung.

Rechenzentren: Das Rückgrat der KI-Revolution

Die enormen Fortschritte bei KI-Modellen führen zu einer Explosion von Daten und Rechenbedarf. Tech-Unternehmen investieren deshalb massiv in den Ausbau von Rechenzentren. Ob für das Training riesiger Sprachmodelle oder für zahllose KI-Abfragen in Echtzeit – überall entstehen neue Serverfarmen. Diese verschlingen enorme Ressourcen, insbesondere Strom. Das Lawrence Berkeley National Laboratory des US-Energieministeriums (DOE) schätzt, dass die Last in Rechenzentren in den vergangenen zehn Jahren auf das Dreifache gestiegen ist und sich bis 2028 voraussichtlich noch einmal verdoppeln oder verdreifachen wird. Einzelne sehr grosse, moderne Anlagen erreichen heute den Stromverbrauch einer mittelgrossen Stadt wie Basel-Stadt.

Die Nachfrage nach Rechenzentrums-Kapazität übersteigt aktuell das Angebot. Sogenannte Hyperscaler (Cloud-Giganten wie Amazon, Alphabet, Microsoft und Meta) steigern ihre Investitionen massiv, da im KI-Wettlauf mit exponentiell wachsenden Einsatzmöglichkeiten keines der Unternehmen ins Hintertreffen geraten will. Wie bereits im ersten Blogbeitrag unserer KI-Reihe verdeutlicht, planen diese Unternehmen allein für dieses Geschäftsjahr Kapitalinvestitionen von mehr als USD 300 Mrd. Zudem werden Rechenzentren immer grösser und leistungsfähiger: Experten erwarten, dass ein durchschnittliches Rechenzentrum in den nächsten 10 Jahren seine elektrische Leistung von heute 175 Megawatt (MW) auf über 350 MW verdoppeln wird.

Dieser technische Bauboom spielt spezialisierten Industrieunternehmen in die Karten. Sie liefern die sogenannte «Pick and Shovel»-Ausrüstung (Schaufeln und Spitzhacken) für das KI-Goldfieber. Elektro- und Energietechnikunternehmen wie beispielsweise Schneider Electric, Legrand, ABB oder Siemens liefern für verschiedene spezifische Anwendungen der Rechenanlagen die nötigen Lösungen. Beispielsweise berichtet Legrand, dass sein Umsatz mit Datenzentrums-Infrastruktur inzwischen siebenmal so hoch ist wie im Jahr 2018 und mittlerweile fast ein Viertel des Konzernumsatzes ausmacht. Die wachsende Nachfrage nach Standorten und Bauten mit sehr hohen Anforderungen spielt zudem hochspezialisierten Bauunternehmen wie Implenia (führendes Generalunternehmen im Schweizer Rechenzentrumsbau), Baustoffproduzenten wie Holcim und Amrize mit nachhaltigen Lösungen sowie Spezialchemieunternehmen wie Sika (weltweit bereits in über 1000 Rechenzentren mit Produkten beteiligt) immer mehr in die Karten.

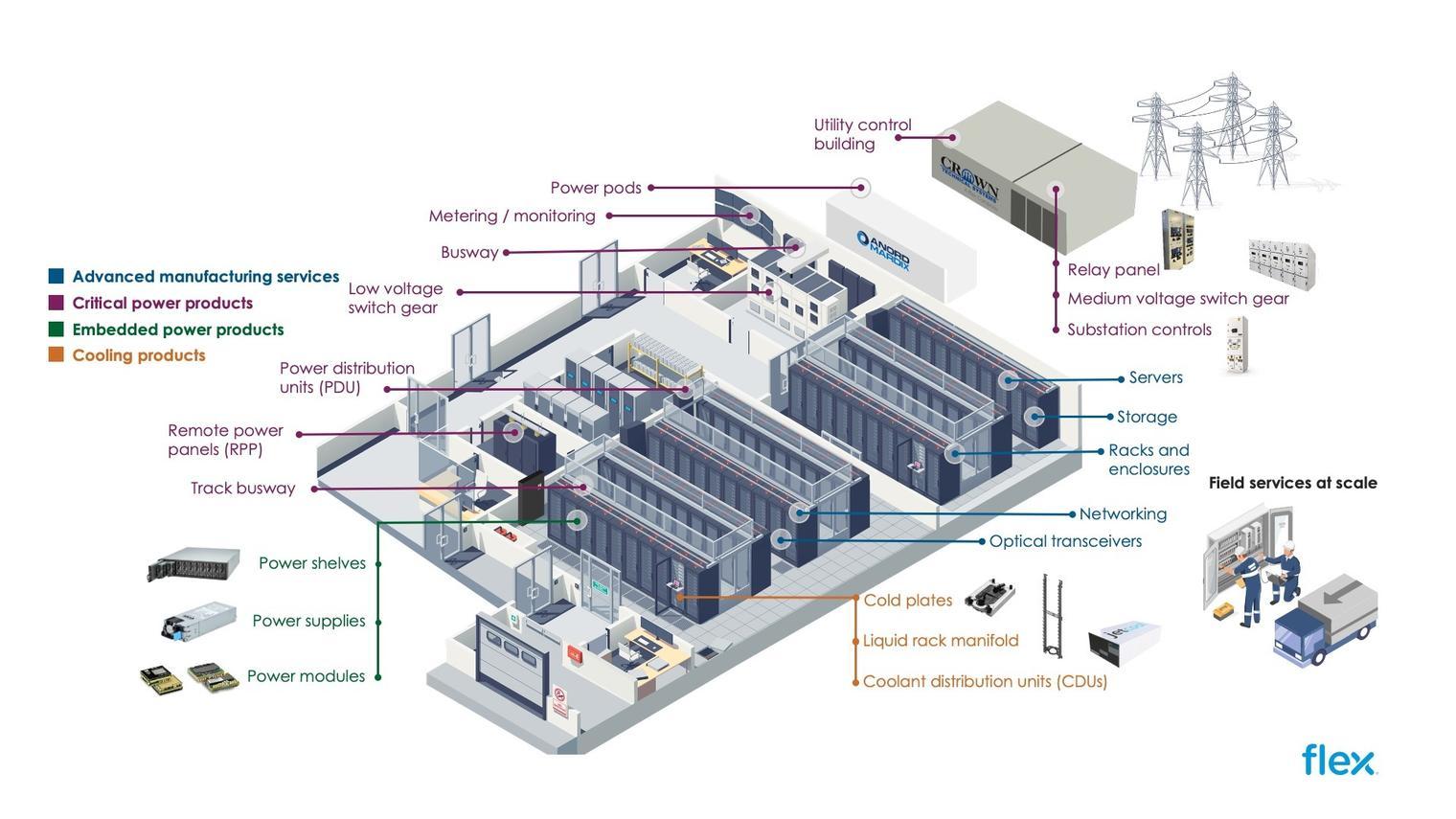

Die folgende vereinfachte Darstellung mit einzelnen Produkten hilft, die im Verlauf des Textes erwähnten Bausteine eines Rechenzentrums visuell zu veranschaulichen.

Rechenzentrum im Detail

Quelle: Flex

Gray und White Space

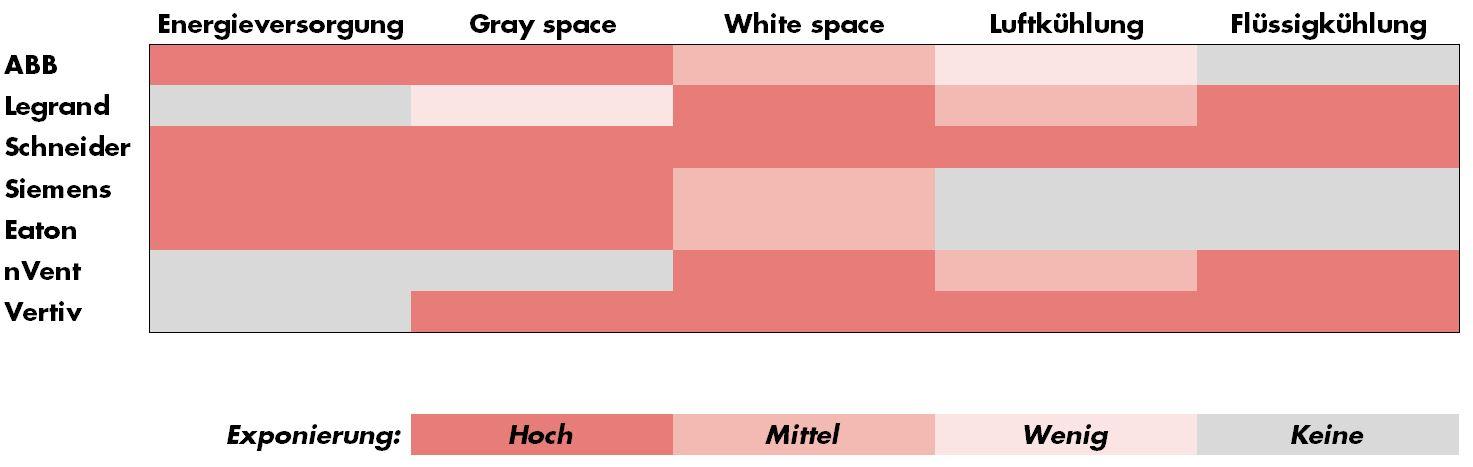

Bei Rechenzentren unterscheidet man typischerweise zwischen den beiden Bereichen White Space und Gray Space. Der White Space ist der eigentliche IT-Nutzbereich eines Rechenzentrums, in dem die Rechenarbeit stattfindet. Dort stehen die Racks (Gestelle für Elektrogeräte) mit Servern, Speichern, Netzwerkgeräten sowie integrierte oder im Nutzbereich stehende Kühlsysteme. Der Gray Space umfasst die technischen Nebenflächen, die den White Space mit Strom, Sicherheit und generellen Kühlungssystemen versorgen. Dazu gehören unter anderem für die unterbrechungsfreie Stromversorgung sogenannte USV/UPS und Batterien, Schaltanlagen und Transformatoren, Notstromgeneratoren, Kältemaschinen, Pumpen und Kühltürmen, Klimageräte sowie Brand- und Zutrittssysteme.

Eine einfache Analogie verdeutlicht die Unterschiede: Der White Space ist die Küche, in der gekocht wird; der Gray Space ist der Technikraum und Keller, der mit Sicherungen, Boiler, Pumpen und Lüftung dafür sorgt, dass Herd, Licht und Wasser zuverlässig funktionieren. Wichtig ist der Zusammenhang: Mehr White Space erfordert ausreichend Gray Space. Der französische Hersteller Legrand beispielsweise nimmt eine führende Marktposition im White Space-Bereich (Verhältnis White- zu Gray Space 80/20) für wichtige Komponenten wie Stromverteilerleisten im Rack (sog. Power Distribution Units (PDU)), Stromschienen (Busways), Kabeltrassen oder bedienbare Steuerungscomputer (KVM) ein. Demgegenüber nimmt ABB einen hohen Anteil im Gray Space (ca. 85 %) ein. Das Schweizer Technologieunternehmen bietet Produkte von Netzanschluss- und Verteilungslösungen (insb. Hoch-/Mittel-/Niederspannungsschaltanlagen sowie Transformatoren, Leistungsschalter oder Gleichstromsystemen) bis hin zu kritischer Stromversorgung (unterbrechungsfreie Stromversorgung (UPS), statische Transferschalter, Energiespeicher etc.) an.

Auch bei anderen wichtigen Anbietern in diesem Bereich zeigt sich eine klare Aufteilung der Umsatzanteile zwischen White- und Gray Space: Siemens liegt bei rund 20/80, Schneider bei etwa 50/50 und Vertiv bei ca. 35/65.

Energieversorgung am Limit

Mit der boomenden KI-Nachfrage stösst auch die Strominfrastruktur an ihre Grenzen. Quer durch die Branche gilt Stromzugang als entscheidender Faktor, der mittlerweile über neue Rechenzentrumsprojekte bestimmt. In einer aktuellen Umfrage nannten 84 % der Verantwortlichen für Datenzentrumsprojekte die Verfügbarkeit von ausreichend Strom als eine der Top-3-Standortanforderungen. Kein Wunder – in wichtigen Regionen dauert die Bereitstellung von Netzanschlüssen oft 1–2 Jahre länger als von den Betreibern erwartet. Trotz des starken Anstiegs macht das Wachstum des Strombedarfs von Rechenzentren im Basisszenario 2024–2030 der International Energy Agency (IEA) weniger als 10 % des globalen Zuwachses aus. Auch wenn der absolute Zuwachs der Rechenzentren klein wirkt, sind sie im Gegensatz zu anderen Bereichen räumlich stark konzentriert, was ihre Integration ins Stromnetz lokal deutlich anspruchsvoller macht. Die Reaktion der Branche lautet daher: «Bring your own power». Anstatt jahrelang auf neue Netzkapazitäten zu warten, setzen immer mehr Betreiber auf eigene Stromerzeugung vor Ort. Bisher waren Dieselgeneratoren von Anbietern wie Cummins oder Caterpillar nur als Notstrom bzw. Backup gedacht und stark nachgefragt; nun werden vor Ort installierte Kraftwerke zur primären Energiequelle, um Versorgungsengpässe zu umgehen. Laut einer Bloom Energy-Umfrage erwarten bereits 38 % der Datenzentren nach 13 % im Vorjahr, bis 2030 eigene Stromerzeugung als Hauptversorgung einzusetzen. Für Industrieunternehmen eröffnet dieser Trend neue Chancen. Hersteller von Turbinen, Generatoren und Brennstoffzellen verzeichnen verstärkte Nachfrage nach dezentralen Kraftwerkslösungen. Siemens Energy oder GE Vernova adressieren z.B. den sehr hohen Energiebedarf mit Gasturbinen-Lösungen. Die starke Nachfrage ist kaum zu bedienen; das zeigt sich u.a. daran, dass Sulzer mit Aufträgen zur Modernisierung älterer Gasturbinen (Stichwort: Retrofit) regelrecht eingedeckt wird.

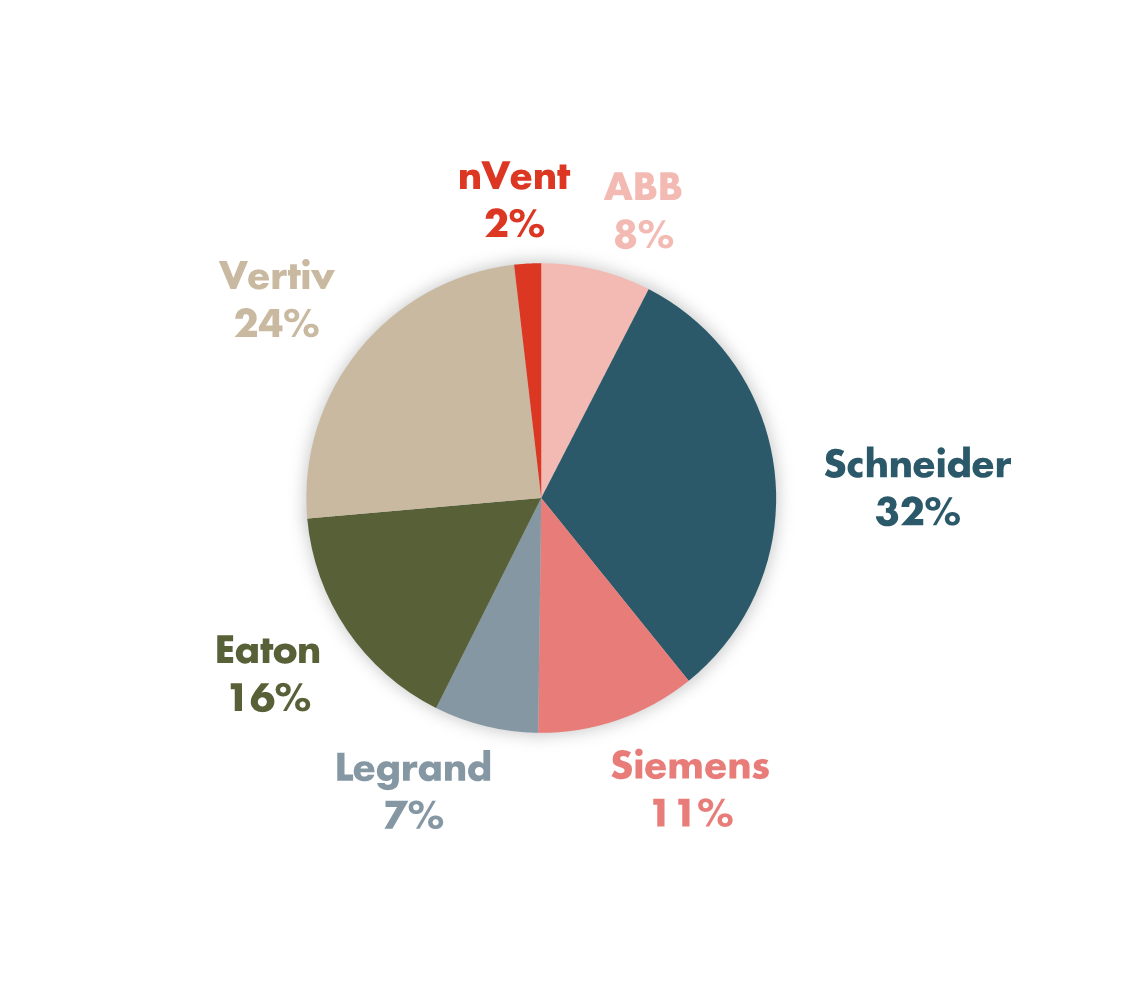

Exponierung von bedeutenden Elektroausrüstern in Rechenzentren

Quelle: BLKB, Schätzungen

Netzinfrastruktur 2.0: Vom Engpass zum Investitionsthema

Parallel dazu erfährt die Netzinfrastruktur einen Modernisierungsschub. Der enorme Stromhunger der KI-Rechenzentren verlangt den Ausbau von Übertragungsnetzen, neuen Umspannwerken und intelligenten Verteilnetzen. Dazu tragen Spezialisten wie Quanta Services bei: Das US-Unternehmen verzeichnet kräftiges Wachstum durch die steigende Nachfrage nach Data Centern, den Boom bei Batteriespeichern und umfangreiche Netzinvestitionen. Auf der Ebene des Mittelspannungsnetzes entscheidet sich, wie schnell Rechenzentrumsleistung ans Netz kommt. U.a. liefern ABB, Siemens und Schneider Electric hier das Rückgrat – von Mittelspannungs-Schaltanlagen über Ringkabelschaltanlagen, Transformatoren und Schutz-/Leittechnik bis zu modularen, vorgefertigten Stromverteilungslösungen (sog. eHouses). Diese Baukästen verkürzen die Time-to-Power, schaffen Redundanzschleifen zur Ausfallsicherheit und erleichtern spätere Leistungssprünge. Hochspannungs-Rechenzentren könnten zudem potenziell der neue Standard für Hyperscale-Datenzentren (also extrem grosse, hochmoderne Zentren für enorme Mengen an Rechenleistung) werden, da sie die steigende Leistungsaufnahme bewältigen und die Energieeffizienz durch die Nutzung von Hochspannungs-Gleichstrom steigern. Die Vorteile liegen in der Reduzierung von Energieverlusten, der einfacheren Integration erneuerbarer Energien und der Notwendigkeit, die hohe Leistung von modernen KI-Anwendungen zu versorgen.

Gleichzeitig gewinnen Mikronetze und automatisierte Energiesysteme an Bedeutung: Wie zuvor erwähnt, installieren Betreiber vor Ort eigene Solaranlagen, Batteriespeicher und Gasgeneratoren, die nahtlos mit dem öffentlichen Netz zusammenarbeiten müssen. Hier kommen Industrie-Automatisierer wie Rockwell Automation oder ABB ins Spiel. Rockwell liefert beispielsweise Steuerungs- und Softwarelösungen, um komplexe Energienetze effizient zu steuern – von der Synchronisation mehrerer Stromquellen bis zur 24/7-Überwachung und Laststeuerung. Diese automatisierte Netzintegration macht Rechenzentren resilienter gegen Ausfälle und optimiert den Energieeinsatz, was angesichts steigender Stromkosten und Netzauslastung immer wichtiger wird.

Von der Kühlung bis zur Kabellösung

Je mehr Rechenleistung auf engstem Raum konzentriert wird, desto mehr Abwärme fällt an und diese Hitze muss abgeführt werden. Moderne Kühlsysteme haben daher stark an Bedeutung gewonnen. Traditionelle Klimaanlagen stossen an Grenzen, wenn hunderte KI-Chips gleichzeitig auf Hochtouren laufen. Entsprechend steigt die Nachfrage nach leistungsfähigen Kühltechnologien rapide an. Hier kommen auch neue Lösungen zum Einsatz: Kältemaschinen (sog. Chillers), Flüssigkühlung direkt an den Server-Racks, oder sogar Immersionskühlung (Eintauchen der Hardware in Spezialflüssigkeit) werden erprobt und ausgebaut. Trane Technologies oder Schneider Electric bieten solche Lösungen an und betonen die starke Nachfrage nach innovativen Kühllösungen, die für einen niedrigeren Energieverbrauch entscheidend sind. So auch der Schweizer Hersteller Belimo, dessen mit Sensoren ausgestatteten Ventile und Mess- und Kontrollgeräte für präzise Klimasteuerung in grossen Gebäuden und Datenzentren zentral sind und zurzeit besonders von der zunehmenden Nutzung von Flüssigkühlsystemen in Datenzentren stark profitiert.

Ein weiterer, eher wenig beachteter Bereich sind Kabel, die das Nervensystem moderner Rechenzentren bilden: Im White Space sorgen Glasfaserlösungen mit hoher Dichte sowie kurze direkte Kupferverbindungen und aktive optische Anschlusskabel für schnelle, zuverlässige Datenflüsse bis zu sehr hohen Geschwindigkeiten; im Gray Space verkürzen Mittelspannungsanschlüsse, kompakte Umspannstationen und stromführende Schienensysteme (Schienenverteiler) die Zeit bis zur Inbetriebnahme und erlauben sichere und flexible Leistungsanpassungen. In Europa sind zudem strenge Brandschutz- und Rauchgasvorgaben einzuhalten. Das Schweizer Unternehmen Huber+Suhner punktet diesbezüglich mit optischen Leitungsvermittlungen (Optical Circuit Switches), die Lichtsignale direkt von Faser zu Faser verbinden und dadurch Energiebedarf und Latenz deutlich sinken – das bisher nötige, stromhungrige Umwandeln in elektrische Signale entfällt. Prysmian deckt z.B. die Bandbreite von Verteilungsnetzen bis zur Netzanbindung mit Glasfaser sowie Mittel-/Hochspannungskabeln inklusive Zubehör ab. Das Unternehmen NKT fokussiert sich auf Mittelspannungskabel, Garnituren und Services für die zügige Anbindung von eHouses und Kompakttransformatoren bis in die Hallenverteilung.

Die beiden Bereiche Kühlung und Kabellösungen zeigen exemplarisch: Best-in-Class-Anbieter mit hochspezialisierten, innovativen Produkten und Lösungen profitieren überdurchschnittlich von lukrativen Rechenzentrumsaufträgen.

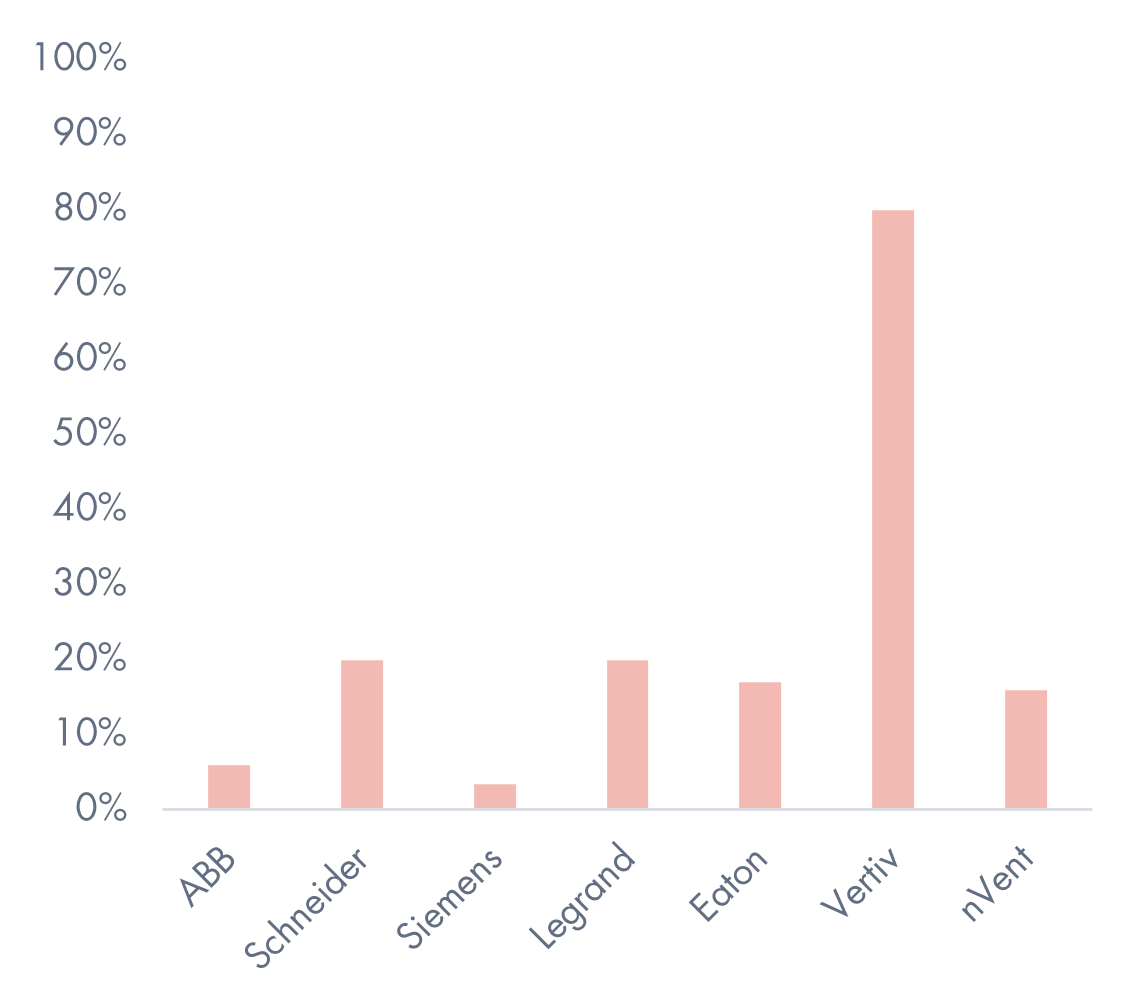

Die zwei folgenden Darstellungen zu ausgewählten elektrischen Equipment-Anbietern, die u.a. für die KI-Infrastruktur von Bedeutung sind, sollen bei der Einordnung helfen.

Anteil Rechenzentrum am Umsatz ausgewählter Elektroausrüster

Quelle: BLKB, Schätzungen

Verteilung der absoluten Rechenzentrumsumsätze ausgewählter Elektroausrüster

Quelle: BLKB, Schätzungen, 100% = Auswahl (nicht Gesamtmarkt)

Fazit: KI-Infrastruktur als Anlagechance

Der Hype um KI konzentriert sich meist auf die grossen Tech-Firmen und Software-Innovationen. Doch hinter jeder erfolgreichen KI-Anwendung steht ein enormes Fundament aus Hardware und Versorgungstechnik. Rechenzentren stellen sehr hohe Anforderungen und müssen gebaut, mit Strom versorgt, verkabelt und gekühlt werden – eine Mammutaufgabe für die Infrastruktur. Diese oft übersehenen Bereiche zählen zu den stillen Profiteuren des KI-Booms. Industriekonzerne aus Elektrotechnik, Energie und Klimatechnik verzeichnen bereits jetzt kräftiges Wachstum dank KI-Investitionen. Für Anleger bietet sich hier ein breiteres Chancenfeld jenseits der üblichen Verdächtigen: Nicht nur Chipentwickler und Cloud-Anbieter, auch klassische Industrieunternehmen profitieren mittel- bis langfristig vom KI-getriebenen Infrastruktur-Boom. Diese stehen auch an vorderster Front für hochspezialisierte Technologien, um die dafür notwendige Infrastruktur bereitzustellen und effizient betreiben zu können. Die «KI-Party» mag von Daten und Algorithmen handeln, doch die Musik spielt auch im Maschinenraum der Wirtschaft.

Diese Webseite enthält Werbung. Siehe Disclaimer.