Management Summary

Nicht erst seit dem «Liberation Day» treibt die Frage, ob der Aktienmarkt der Vereinigten Staaten seinen seit einigen Jahren bestehenden Sonderstatus beibehalten kann, viele Finanzmarktteilnehmer um. Das Konzept des amerikanischen Exzeptionalismus ist zwar bereits deutlich älter als die jüngste Periode der Outperformance von US-Aktien, ein Blick auf dessen Herkunft gibt uns aber einen Ansatzpunkt zur Einordnung. Die starke Entwicklung des nordamerikanischen Aktienmarktes in den letzten 15 Jahren wurde gestützt von einer superioren Gewinnentwicklung sowie laufend steigenden Bewertungen – insbesondere im relativen Vergleich. Unter der Annahme, dass sich die USA ihre Innovationskraft erhalten kann und die Dissonanzen im globalen Handelsgefüge beigelegt werden, stehen die Chancen gut, dass das relative Gewinnmomentum anhalten kann - wenngleich eine leichte Abschwächung über die Zeit auch in diesem Szenario nicht unrealistisch erscheint. Kann überdies ein nachhaltiger Vertrauensverluste der internationalen Anlegergemeinde in das amerikanische Erfolgsrezept vermieden werden, dürften auch die relativen Bewertungen keine unüberwindbare Hürde darstellen. Nichtsdestotrotz halten wir es für ratsam auch auf regionaler Ebene auf Diversifikation zu setzen und aktiv Ausschau nach Opportunitäten rund um den Globus zu halten.

Die Idee des amerikanischen Exzeptionalismus – Sonderstellung in der Welt

Auf die Frage, was unter dem Konzept des «US-Exceptionalism» zu verstehen sei, antwortet ChatGPT Folgendes:

«US Exceptionalism (amerikanischer Exzeptionalismus) bezeichnet die Vorstellung, dass die Vereinigten Staaten von Amerika eine einzigartige Rolle in der Weltgeschichte spielen und sich grundlegend von anderen Nationen unterscheiden – sei es politisch, moralisch, kulturell oder historisch.»

Als Vater der Idee wird gemeinhin aber der französische Publizist, Politiker und Historiker, Alexis de Tocqueville, genannt. Dieser schrieb in seinem Werk «Über die Demokratie in Amerika» (1835/1840), dass die Vereinigten Staaten seiner Ansicht nach einzigartig seien und sich von anderen Nationen in vielerlei Hinsicht unterschieden. Es war also ein Denker des alten Kontinents, der dem Konzept, an dem immer wieder auch Kritik geübt wird, einen Namen gab. Das Konzept ist nicht unumstritten, an den globalen Kapitalmärkten lässt sich jedoch eine Form des amerikanischen Exzeptionalismus ablesen, die uns durchaus bemerkenswert erscheint.

Der amerikanische Aktienmarkt hat den Rest der Welt in den letzten Jahren überflügelt

Hätten politisch versierte Beobachtende die Idee des amerikanischen Exzeptionalismus zum Anlass genommen, auch ihre Vermögensallokation dementsprechend auszugestalten, also einen Grossteil oder gar alles auf die US-Karte zu setzen, wären sie damit in den letzten 15 Jahren äusserst erfolgreich gewesen. Wie die nachfolgende Grafik zeigt, vermochte in dieser Zeit keiner der wichtigsten Aktienmärkte rund um den Globus mit ihrem nordamerikanischen Pendant mitzuhalten.

Quelle: Bloomberg, BLKB (indexiert, 01.01.2010=100, in LW)

Diese Entwicklung hat neben den hohen relativen Renditen auch dazu geführt, dass das Gewicht des nordamerikanischen Aktienmarktes kontinuierlich angestiegen ist. Heute liegt dessen Anteil am MSCI World bei rund 70%, während er 2010 noch bei unter 50% gelegen hatte – eine bemerkenswerte Entwicklung.

Nun stellt sich die Frage, auf welche Faktoren diese aussergewöhnliche Entwicklung zurückzuführen ist. Gibt es berechtige Gründe dafür, oder handelt es sich um eine irrationale Übertreibung der Märkte?

Eine Kombination aus höherem Gewinnwachstum und steigender Bewertungsprämie

Unseren Analysen zufolge lässt sich die starke Outperformance des US-Marktes in diesem Zeitraum hauptsächlich durch zwei Faktoren erklären: superiores Gewinnwachstum sowie eine steigende Bewertungsprämie im Vergleich zum Rest der Welt.

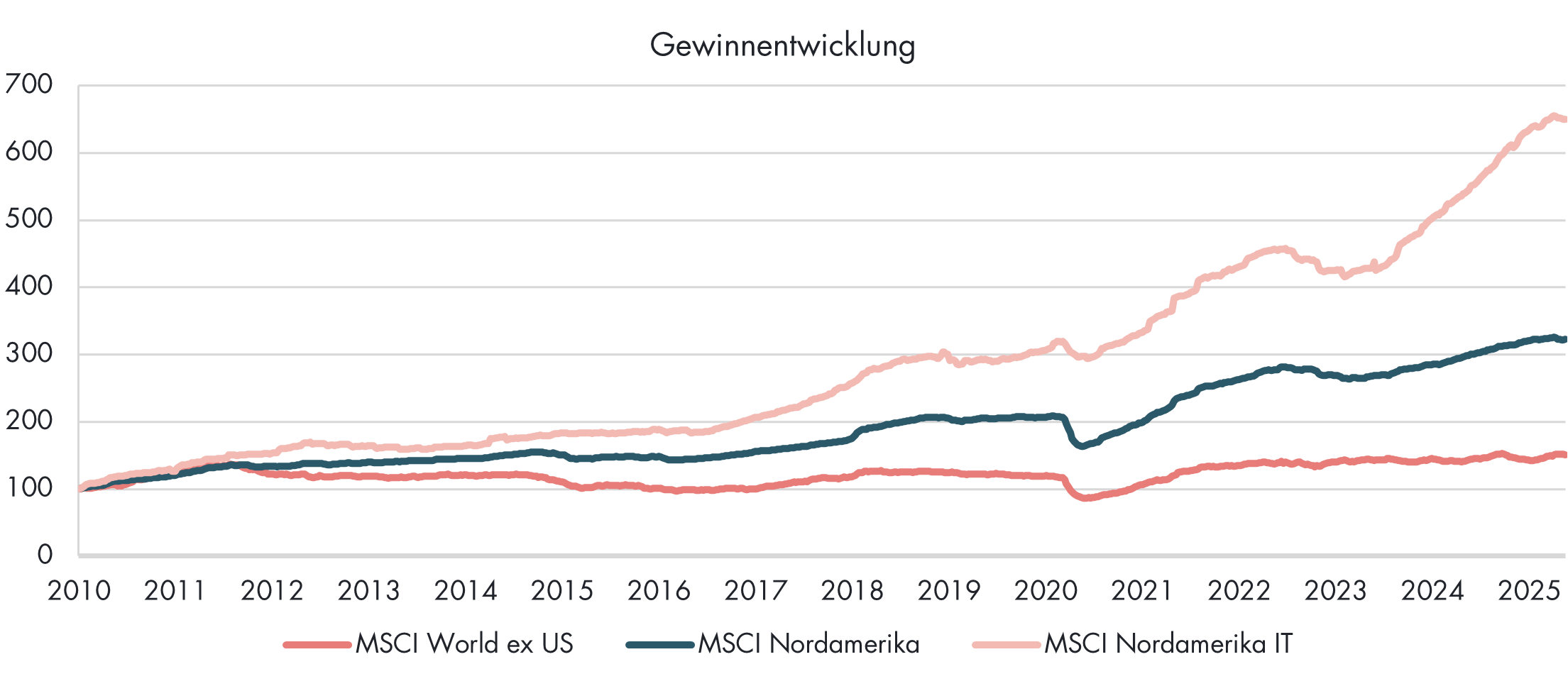

Die nachfolgende Grafik veranschaulicht die Entwicklung des rollierenden erwarteten Gewinns (GpA) der kommenden zwölf Monate für den amerikanischen Aktienmarkt, für den globalen Aktienmarkt ohne die USA als Proxy für den Rest der Welt sowie den nordamerikanischen Technologiesektor, der in unseren Überlegungen noch eine wichtige Rolle spielen wird.

Quelle: Bloomberg, BLKB (indexiert, 01.01.2010=100)

Bei der Betrachtung dieser Darstellung wird schnell deutlich: Der nordamerikanische Aktienmarkt konnte sich in den vergangenen 15 Jahren auf superiores Gewinnwachstum stützen. Dazu beigetragen hat insbesondere der Technologiesektor, der namhafte Unternehmen wie Microsoft, NVIDIA, Apple und Co. umfasst. Diese Firmen haben in den letzten Jahren massgeblich zum amerikanischen Exzeptionalismus an den Kapitalmärkten beigetragen. Auf der Suche nach den Grundlagen dafür verweisen Ökonom:innen insbesondere auf die höhere Arbeitsproduktivität der USA, bspw. verglichen mit Europa. Die Gründe für diesen Unterschied sind vielschichtig, insbesondere können aber technologischer Fortschritt dank Investitionen, Unternehmens- und Kapitalmarktstrukturen sowie weniger Regulierung als zentrale Faktoren angeführt werden.

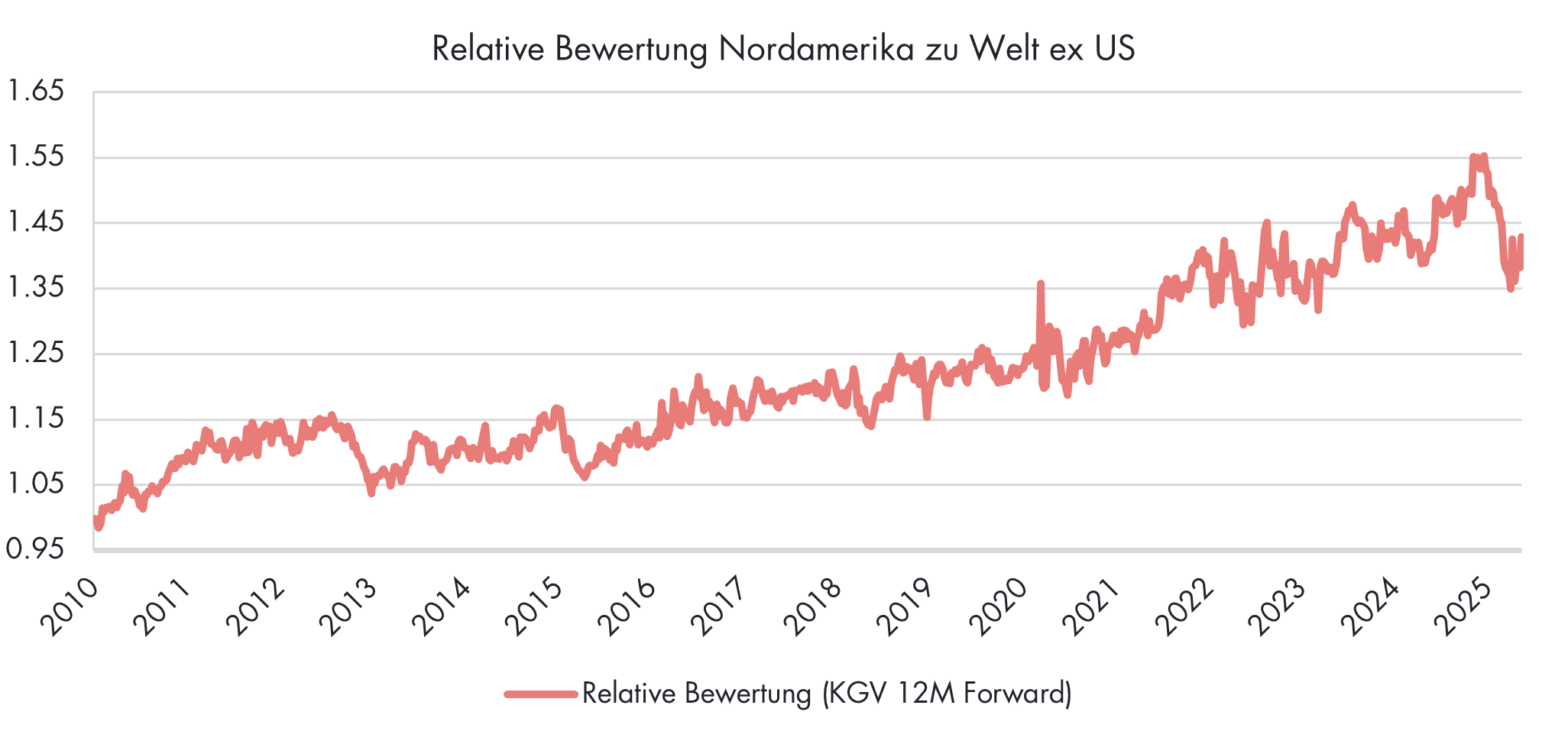

Neben der starken Gewinnentwicklung liegt der Performance des US-Aktienmarktes der letzten Jahre auch eine kontinuierliche Ausweitung der Bewertungsprämie zugrunde, die Marktteilnehmende zu zahlen bereit sind. Dies lässt sich veranschaulichen, indem man das Kurs-Gewinn-Verhältnis des MSCI Nordamerika mit jenem des MSCI World ex US vergleicht.

Quelle: Bloomberg, BLKB

Im Zuge der Marktverwerfungen rund um den «Liberation Day» ist die relative Bewertung etwas gesunken, wobei auf eine erste starke Reaktion innert kurzer Frist eine Gegenbewegung zu beobachten war. In Kombination mit dem erhöhten Zinsniveau – die Rendite der 10-jährigen US-Staatsanleihen ist jüngst über 4.5% angestiegen – führt dies zur Frage, ob der US-Aktienmarkt auch in Zukunft eine hohe Bewertungsprämie geniessen wird, oder ob sich das Narrativ des US-Exzeptionalismus zumindest abschwächt und eine längere Periode unterdurchschnitt-licher Renditen anstehen könnte.

Chancen und Risiken halten sich die Waage – internationale Diversifikation scheint aber angebracht

Eine Möglichkeit, die den Trend brechen könnte, wäre ein Abbröckeln der superioren Gewinnentwicklung. Sollte die überdurchschnittliche Arbeitsproduktivität also einen deutlichen Dämpfer erfahren, sei es durch reduzierte Investitionsbereitschaft und damit zusammenhängend sinkende Innovationskraft, Verknappung von Kapital oder deutlich zunehmende Regulierungsbürden, könnte sich dies stark negativ auf die relative Gewinnentwicklung der US-Unternehmen auswirken. Das grösste Risiko stellt unserer Ansicht nach aktuell die Handelspolitik dar. Falls die internationalen Handelsbeziehungen nachhaltigen Schaden erlitten, würde sich der Ausblick für die internationale Wettbewerbsfähigkeit der USA zunehmend verschlechtern. Diese Entwicklungen gilt es folglich nah zu verfolgen. Unter der Annahme, dass die Innovationskraft aber erhalten bleibt und die Dissonanzen im globalen Handelsgefüge beigelegt werden können, besteht eine realistische Chance, dass auch das Momentum bei der Gewinnentwicklung aufrechterhalten werden kann – wenngleich eine leichte relative Abschwächung über die Zeit auch in diesem Szenario nicht unrealistisch erscheint. Die führende Stellung vieler US-Unternehmen im Bereich der künstlichen Intelligenz ist nur eines von vielen Beispielen, die nahelegen, dass die Vereinigten Staaten nach wie vor gut aufgestellt sind für die Zukunft und vorerst kein Abdriften in die Irrelevanz droht.

Wenden wir uns dem Bewertungsaspekt zu, stellt sich auch hier die Frage, was die Investorengemeinde dazu bewegen könnte, eine deutlich höhere Risikoprämie für Investitionen in US-Aktien zu verlangen. Nimmt man die Gewinnrendite (Gewinn/Preis) des US-Aktienmarktes abzüglich Rendite von 10-jährigen US-Staatsanleihen als Proxy für die Risikoprämie, so liegt diese aktuell nur noch knapp über der 0%-Marke. Um eine solche Bewertung zu rechtfertigen, ist ein Grundvertrauen in das Fortbestehen des amerikanischen Kapitalmarkt-Exzeptionalismus nötig, und/oder die Erwartung deutlich sinkender Zinsen. Letzteres erscheint angesichts der noch immer erhöhten Inflation vorderhand unwahrscheinlich. Alles in allem ist damit nicht auszuschliessen, dass mit der jüngsten relativen Bewertungsspitze eine temporäre Obergrenze erreicht wurde. Bleibt der erwähnte Vertrauensverlust aber aus, ist eine deutlich tiefere Neubewertung des US-Aktienmarktes aber keine zwingende Folge der momentanen Umstände. Insgesamt sehen wir damit gute Chancen, dass der US-Aktienmarkt seine Sonderstellung auch weiterhin verteidigen kann. Nichtsdestotrotz halten wir es für ratsam, auch auf regionaler Ebene auf Diversifikation zu setzen und aktiv Ausschau nach Opportunitäten rund um den Globus zu halten und die Anlageergebnisse durch gezielte Abweichungen von der Benchmark zu optimieren.

Dieser Blog enthält Werbung. Siehe Disclaimer.

{kind=link}